源泉徴収票の書き方を見本付きで解説!初めて作成するときの確認ポイントとは?

源泉徴収票は、年末調整後や退職時に発行する重要な税務書類ですが、「具体的にどう書けばよいのか分からない」「給与支払報告書との違いが曖昧」という声は少なくありません。とくに初めて担当する方にとっては、何を記載すればよいのか分からず、迷う場面も多いでしょう。

この記事では、源泉徴収票の基本的な見方を押さえたうえで、給与支払報告書との違いに焦点を当てながら、実務で押さえておきたい書き方のポイントを分かりやすく解説します。

目次

源泉徴収票とは

源泉徴収票とは、会社(給与支払者)が従業員に1年間で支払った給与の総額と、源泉徴収した所得税額を証明する書類です。毎年1月31日までに従業員へ交付する義務があり、年末調整の結果が反映され、従業員の確定申告や各種手続きの基礎資料になります。

よく混同されるのが「給与支払報告書」です。記載内容はほぼ同一ですが、提出先と目的が異なります。

源泉徴収票は税務署へ提出し、所得税の確認に使われます。

一方、給与支払報告書は各市区町村へ提出し、住民税の課税計算に活用されます。

また、従業員に手渡す「本人交付用」があるのも源泉徴収票の特徴です。担当者は「どこへ、何のために提出するか」を意識しながら作成することが大切です。

源泉徴収票の発行タイミング

源泉徴収票の発行が必要となるタイミングは主に4つあります。

- 年末調整後(翌年1月31日までに全従業員へ交付)

- 従業員の退職時(退職から1か月以内に交付)

- 確定申告を行う従業員から求められた時

- 住宅ローン審査など収入証明として従業員から提出を求められた時

なお、源泉徴収票を交付した後で年末調整の誤りが発覚した場合は、再計算のうえ訂正した源泉徴収票を再交付する必要があります。あわせて給与支払報告書の修正も必要です。

源泉徴収票の対象者

源泉徴収票の対象者は、前年中(1月1日〜12月31日)に給与・賃金・歳費・賞与などを支払ったすべての方です。

雇用形態に関わらず、正社員や契約社員、パート・アルバイトのいずれもが含まれます。

また、年の途中で退職した従業員も対象です。

一方、業務委託契約を締結している副業者(フリーランスなど)に関しては、「給与」ではなく「報酬」の支払いとなるため、源泉徴収票の対象外です。この場合は支払調書の交付が必要であり、雇用形態や契約形態によって発行すべき書類が異なる点に注意しましょう。

なお、派遣社員は、実際に給与を支払っている派遣元(派遣会社)に作成義務があり、派遣先が源泉徴収票を作成する必要はありません。

【初心者向け】源泉徴収票の見方とは

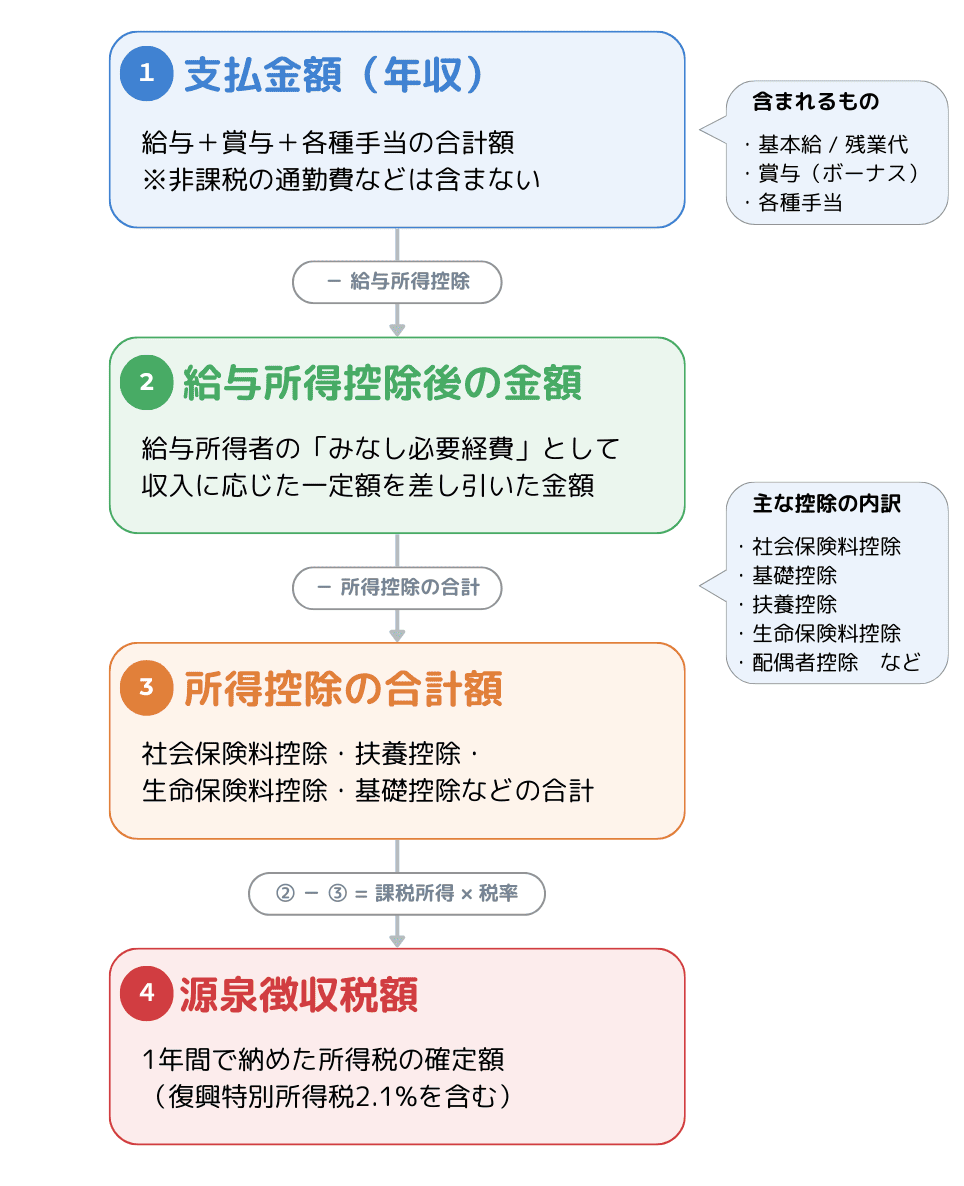

源泉徴収票には複数の項目が記載されていますが、「なぜ手取りがこの金額なのか?」という疑問は、4つの数字の流れを追うことで理解できます。

まず全体の計算の流れを把握してから、各項目の詳細を確認しましょう。

基本の流れは、①支払金額(年収)から②給与所得控除を差し引き、③各種所得控除を差し引いた課税所得を算出し、④税率をかけて所得税額を求める、という順序です。

従業員から「なぜこの手取りなのか」と質問された際は、この流れに沿って説明すると理解しやすいでしょう。

支払金額

支払金額は、会社が1年間に支払った給与・賞与の総支給額です。基本給や各種手当、残業代など、交通費の非課税分を除いたすべての支給額が含まれており、社会保険料や税金を控除する前の金額が記載されます。

従業員が最も注目する欄ですが、支払金額は「手取り」ではありません。

いわゆる「年収」に相当し、以降の計算の出発点となります。

まず総支給額を確認し、そこから何が差し引かれているのかを順番に見ていくことが重要です。

給与所得控除後の金額

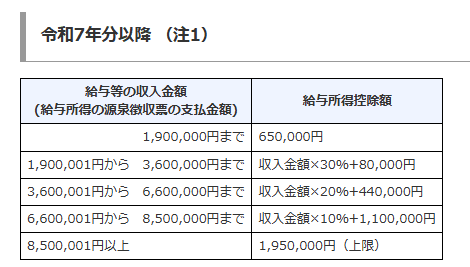

給与所得控除後の金額は、支払金額から「給与所得控除」を差し引いた金額です。

給与所得控除とは、給与所得者の必要経費として法律で認められた控除額で、収入に応じて控除額が決まります。

会社が独自に決めるものではなく、税法に基づく計算式で決まります。

計算式は毎年の税制改正で変わる可能性があるため、担当者は最新の控除額表を必ず確認しましょう。

所得控除の合計額

所得控除の合計額は、年末調整で従業員から提出された「扶養控除等申告書」「保険料控除申告書」の内容をもとに計算できる各種控除の合計額です。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

この金額が大きいほど課税所得が少なくなり、最終的な税額も低くなります。「なぜ税額が少ないのか」という疑問には、この欄を確認することがポイントです。

扶養人数や保険料の金額によって控除額が変わるため、申告書の内容と照合しながら説明できるようにしておきましょう。

源泉徴収税額

源泉徴収税額は、最終的に算出された1年間の所得税額です。給与所得控除後の金額から所得控除の合計額を差し引いた「課税所得金額」に、所定の税率を掛けて算出します。

年末調整では、毎月の給与から天引きしてきた源泉徴収額の合計と、この最終的な税額を比較し、過不足を精算します。年末調整で還付があった場合でも、この欄には最終確定税額が記載されます。

従業員から還付額との違いを問われた場合は、年間税額と月次徴収額の差額であることを説明しましょう。

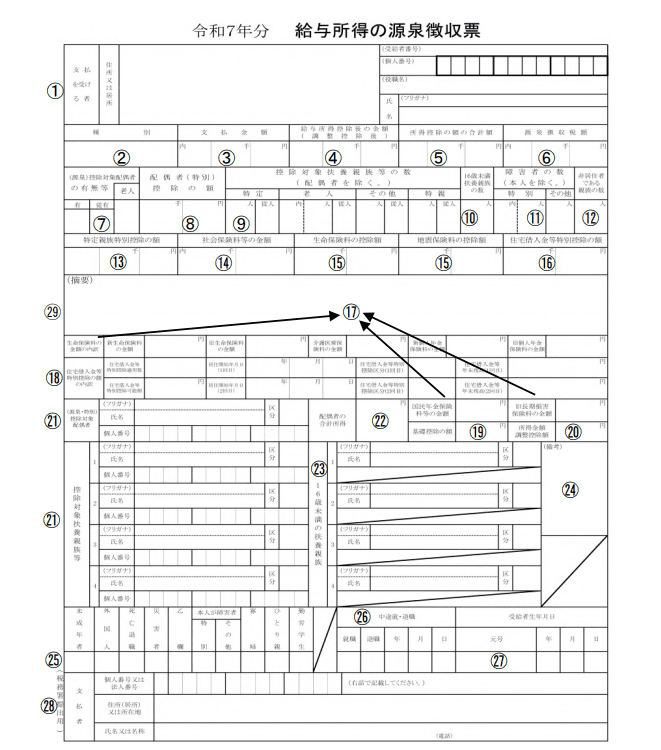

源泉徴収票の書き方で給与支払報告書と異なる点を解説

画像出典:第2 給与所得の源泉徴収票(給与支払報告書)|国税庁 P4

源泉徴収票を作成する際、必要となる書類は次の通りです。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 年末調整の計算結果が分かる書類(源泉徴収簿など)

- マイナンバー(個人番号)の確認書類

基本的な書き方は給与支払報告書と共通するため、詳細な記載方法は次の記事を参照してください。

ここでは、源泉徴収票特有、または給与支払報告書と異なるポイントに絞って解説します。

関連記事:給与支払報告書の書き方を記入例付きで解説!対象者や提出不要なケースとは?

➀住所欄

給与支払報告書の住所欄では、「翌年1月1日時点の住所」を記載しますが、源泉徴収票では「交付時点の住所」を記載します。

退職時に交付する場合は退職日時点の住所となり、年末調整後に交付する場合と基準日が異なる点に注意しましょう。

例えば、12月に引越しをした従業員が退職する場合、給与支払報告書には引越し後の新住所(翌年1月1日時点)を、源泉徴収票には退職時点(引越し後であれば新住所)を記載します。

交付タイミングによって記載内容が異なるため、発行前に従業員へ現住所を確認しておくと安心です。

➀マイナンバー欄

源泉徴収票のマイナンバー欄の取り扱いは、交付先によって異なります。税務署提出用には、従業員と扶養親族のマイナンバーを記載する必要があります。

一方、従業員本人へ交付する源泉徴収票には、個人情報保護の観点から、不必要なマイナンバーの流通を防ぐためマイナンバーを記載しません。

システムで出力する場合は、本人交付用と税務署提出用でテンプレートが分かれていることを確認してください。手書き作成の場合も、交付先を誤らないよう管理を徹底しましょう。

㉙源泉徴収票の摘要欄

摘要欄には、必要に応じて特記事項を記載します。例えば、年末調整を行っていない従業員には「年調未済」の記載が必要です。

また、前職の給与や賞与を通算して年末調整を行った場合は、前職の情報を摘要欄に記載します。

前職会社名:株式会社〇〇 所在地:東京都●●区●-●-● 支払金額1,200,000円 社会保険料90,000円 源泉徴収税額25,000円

給与支払報告書では、次年度の住民税について普通徴収を希望する従業員がいる場合、その旨と理由を記載する必要があります。一方、源泉徴収票にはそのような記載は不要です。

その他、摘要欄に記載すべきケースが税制に応じて決まっているため、国税庁のホームページを確認するか、税理士などの専門家に相談の上、記載しましょう。

源泉徴収票を作成するときの注意点

源泉徴収票は公的な証明書類であるため、作成にあたっては実務上の注意点を把握しておくことが重要です。ここでは、担当者がとくに押さえておくべきポイントを解説します。

法改正情報を確認して正しい税率・控除額を使用する

所得税の控除額や税率は、毎年の税制改正によって変更されることがあります。近年では、給与所得控除額や基礎控除額の見直し、扶養控除の要件変更などが行われています。

源泉徴収票の作成前には必ず国税庁のWebサイトなどを確認し、その年の最新の計算式・控除額・税率を使用してください。前年のデータをそのまま流用すると誤りの原因となります。

記入漏れ・転記ミスに細心の注意を払う

源泉徴収票は、1月31日までであれば、該当箇所に二重線を引いて正しい内容を記載することで社内での訂正が可能です。2021年4月の税制改正以降、訂正印は法的に不要となりましたが、任意で押すことも可能です。

しかし、2月以降に誤りが発覚した場合は、社内での訂正はできません。正しい内容で源泉徴収票を再交付したうえで、従業員本人へ確定申告を行ってもらう必要があります。

確定申告に慣れていない従業員にとっては大きな負担となり、会社への信頼低下にも繋がりかねません。

発行前の段階で複数人によるダブルチェックを徹底し、給与台帳・申告書との数値照合を必ず行いましょう。

マイナンバーや押印の扱いを確認する

マイナンバーは取り扱いを厳格に管理する必要があるため、マイナンバーの収集・保管・利用・廃棄の各段階で適切な安全管理措置を講じましょう。

源泉徴収票に記載したマイナンバーが不正に流出しないよう、保管場所のアクセス制限や書類の施錠管理が求められます。

なお、2021年4月の税制改正以降、税務署提出用の源泉徴収票への押印は不要となりました。

ただし、賃貸の契約や住宅ローン申し込みの際などは、押印有りの源泉徴収票を求められるケースもあるため、必要に応じて対応しましょう。

会社倒産時や従業員が紛失した場合の対応を理解する

従業員から「源泉徴収票を紛失した」と問い合わせを受けることは少なくありません。

在籍中・退職後を問わず、会社は再発行に応じる必要があります。再発行の依頼を受けたら速やかに対応し、確実に届けましょう。

万が一、会社が倒産した場合でも、清算手続きの中で元従業員へ源泉徴収票を交付する義務は残ります。

連絡が取れない場合、従業員は税務署に「源泉徴収票不交付の届出書」を提出することで、確定申告の代替措置が提供される可能性があります。

担当者は従業員への周知を事前に行い、退職者の連絡先を適切に管理するなど、トラブルを未然に防ぐ準備をしておきましょう。

まとめ

源泉徴収票は、会社と従業員の双方にとって非常に重要な税務書類です。給与支払報告書と記載内容はほぼ共通していますが、提出先や目的、一部の記載ルールに違いがあります。

最新の法改正情報を確認し、必要書類を揃えたうえで、複数人によるダブルチェックを行う―この基本を徹底するだけでも、誤記載のリスクは大きく軽減されます。

従業員からの問い合わせに備え、源泉徴収票の見方を理解し、書き方のポイントを正しく押さえておきましょう。

源泉徴収票の正確な作成と丁寧な説明が、会社への信頼につながります。

執筆協力:HR専門のコンテンツマーケティング「人事ライター」

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。