労働保険とは?雇用保険・労災保険の違いを図解でわかりやすく解説

雇用保険や労災保険という言葉は、組織で働く社会人にとってなじみのある、よく知られたワードですが、実は内容をよく知らない方もいるのではないでしょうか。

労働保険は、労働者の保護および雇用の安定を図ることを目的とした、国が運営する社会保険制度のひとつです。

人事担当者にとっては、日常の雇用管理を行ったうえで保険料の計算・申告まで行う、重要な業務が発生するものでもあります。

この記事では、労働保険の全体像を整理して、雇用保険と労災保険の違い、加入条件や保険料の仕組み、年度更新のポイントまでを図解を交えながらわかりやすく解説します。

目次

労働保険とは?制度の全体像を整理

労働保険は、「雇用保険」と「労災保険(労働者災害補償保険)」を総称した制度です。

雇用保険は、失業時の生活支援や再就職の促進、育児・介護休業中の所得補填など、雇用の安定を支える制度です。

一方、労災保険は、業務中や通勤中のけが・疾病などに対し、必要な補償を行う制度で、従業員を一人でも雇用する事業は原則として加入義務があります。

このように給付内容や目的は異なりますが、保険料は「労働保険料」として一体的に計算・申告・納付します。

はじめに、制度の全体像と両保険の違いについて詳しく解説します。

参考:労働保険とは|厚生労働省

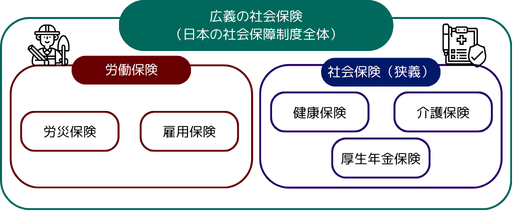

労働保険と社会保険の違い

企業の人事・労務管理に欠かせない公的保険制度として、「労働保険」とは別に「社会保険」があります。

両保険は対象となるリスクや制度の位置づけが異なります。

労働保険は雇用保険と労災保険の総称で、失業時の生活支援や再就職支援、業務中・通勤中のけがや病気への補償など、就労に伴うリスクに備える制度です。

一方、社会保険は、健康保険・厚生年金保険・介護保険などにより、医療費の負担軽減や老後の所得保障といった生活全般の安定を目的としています。

実務では健康保険・厚生年金保険等を「狭義の社会保険」と呼び、社会保険と労働保険をあわせた社会保障制度全体を「広義の社会保険」といいます。

雇用保険と労災保険の違いを比較

雇用保険は、雇用関係の継続・生活支援を目的とし、従業員個人ごとに加入要件を判断します。

一方、労災保険は労働災害からの保護を目的とし、事業所単位で包括的に適用され、保険料も事業主が全額負担する点が大きな違いです。

| 項目 | 雇用保険 | 労災保険 |

|---|---|---|

| 制度の目的 | 労働者が失業した場合等に必要な給付を行い、生活及び雇用の安定を図るとともに、再就職の促進や職業能力の開発・向上を支援し、雇用の安定と労働者福祉の増進を図る | 業務上又は通勤による負傷・疾病・障害・死亡に対して迅速かつ公正な保護を行い、被災労働者及び遺族の生活の安定と福祉の向上を図る |

| 主な給付内容 | 失業等給付(求職者給付、就職促進給付、教育訓練給付、雇用継続給付)、育児休業等給付など | 療養(補償)等給付、休業(補償)等給付、障害(補償)給付、遺族(補償)給付、傷病(補償)等年金、介護(補償)等給付、葬祭料等など |

| 保険料の負担 | 事業主と従業員の双方で負担(労使折半が基本) | 全額事業主負担 |

| 加入単位 | 従業員単位(一定の所定労働時間・雇用見込み期間等の加入要件あり) | 事業所単位(事業単位で適用、従業員は包括的に保護) |

| 加入要件 | 週の所定労働時間20時間以上、かつ31日以上の雇用見込み等の要件を満たす者 | 従業員を1人でも使用する事業は原則適用(アルバイトやパートタイマー等の雇用形態を問わず、従業員は原則全員対象) |

| 給付後の目標 | 再就職・雇用継続・職業能力開発など「雇用への復帰」を促進 | 社会復帰の促進・遺族援護・安全衛生確保など「生活の再建」を支援 |

| 行政窓口 | ハローワーク(公共職業安定所) | 労働基準監督署 |

労働保険番号と雇用保険番号の違い

労働保険番号と雇用保険番号は、いずれも手続きで使用されますが、管理の対象が異なります。

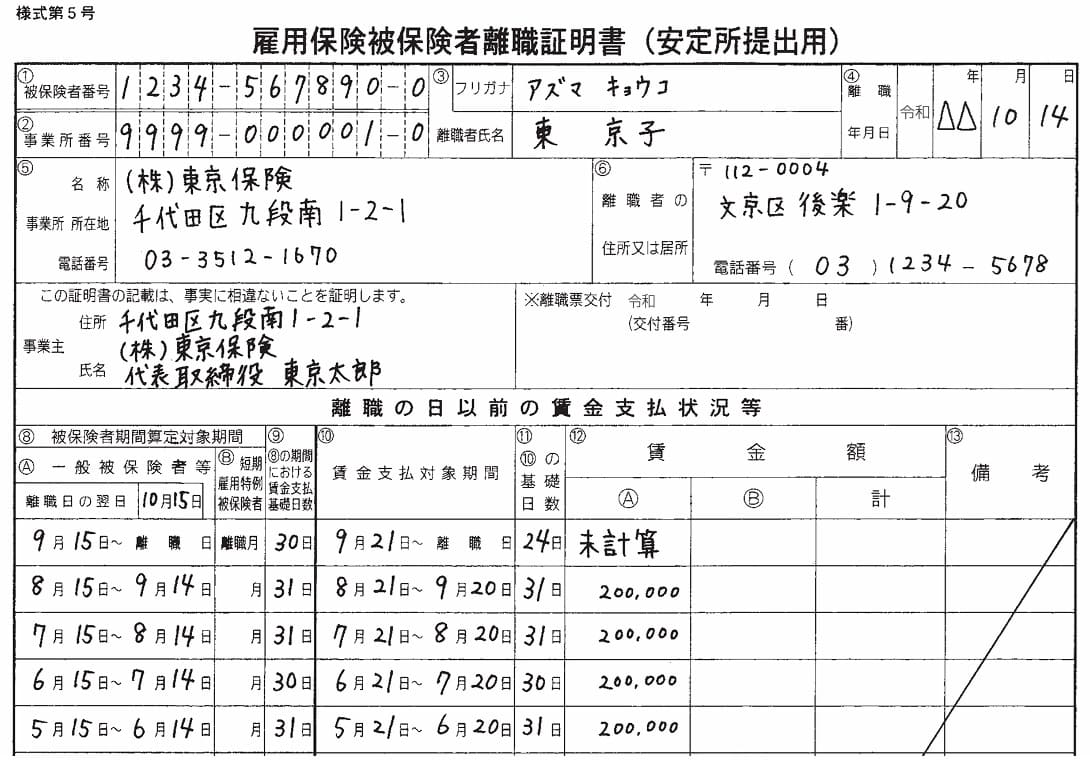

労働保険番号は事業所単位で付与される番号で、労災保険と雇用保険を含む「労働保険」全体を管理するためのものです。14桁で構成され、年度更新申告書や労働保険関係成立届、保険料申告書などに記載されています。

| 府県番号 (2桁) | 都道府県を表す番号 |

| 所掌番号 (1桁) | 労働基準監督署(1)か、公共職業安定所(3)のどちらが担当行政機関かを示す |

| 管轄番号 (2桁) | 都道府県内の管轄労働基準監督署または公共職業安定所を表す |

| 基幹番号 (6桁) | 企業または労働保険事務組合に固有に割り振られる番号で、事業所の種別を示す |

| 枝番号 (3桁) | 労働保険事務組合に事務を委託している場合に付与される整理番号 |

一方、雇用保険番号には、事業所番号と被保険者番号(個人番号)の2種類があります。

雇用保険適用事業所番号は事業所単位の番号で、一般的に「4桁-6桁-1桁」の11桁形式で、雇用保険適用事業所設置届の控えや、公共職業安定所からの各種通知書に記載されています。

また、雇用保険被保険者番号は従業員個人に付与される番号で、同じく「4桁-6桁-1桁」の11桁です。雇用保険被保険者証や離職証明書(離職票)の上部で確認できます。

労働保険番号は主に保険料の手続きで使用し、雇用保険番号は資格取得・喪失などの雇用保険手続きで使用します。

画像出典:令和7年8月 雇用保険事務手続きの手引き|厚生労働省 東京労働局職業安定部

雇用保険の基礎知識

ここからは、雇用保険の加入条件や対象者、保障内容など基本事項について、ポイントを絞って解説します。

加入条件・対象者

雇用保険は、週の所定労働時間が20時間以上で、かつ31日以上の雇用見込みがある従業員が対象となります。

正社員だけでなく、パート・アルバイトでも要件を満たせば加入が必要です。加入の可否は従業員個人ごとに判断し、短時間勤務者や日雇い労働者などは対象外となる場合があります。

事業所単位で包括的に適用される労災保険とは異なり、雇用保険は個々の労働条件に基づいて適用を判断する点が特徴です。そのため、人事担当者は入社時や契約変更時に労働時間や雇用期間を確認し、加入漏れや遡及手続きが発生しないよう、雇用区分の変更時も含めた継続的な管理が求められます。

特にパートの勤務時間の増減時には適用判断を誤りやすいため注意が必要です。

補償内容

雇用保険は、従業員が離職した場合の生活安定と早期の再就職を支援することを主な目的としています。基本手当(いわゆる失業保険)のほか、育児休業給付、介護休業給付、教育訓練給付、高年齢雇用継続給付など、働き続けることを支える多様な給付が設けられています。

これらは、離職や休業、能力開発といった雇用関係の変動による所得減少やキャリア形成を支援するものです。

業務中や通勤中のけがや病気を補償する労災保険とは異なり、雇用保険は就業機会の維持や労働市場への再参加を後押しすることが目的の一つとなっています。

結果として、企業の人材確保や定着の促進にもつながる、雇用政策としての役割も担っています。

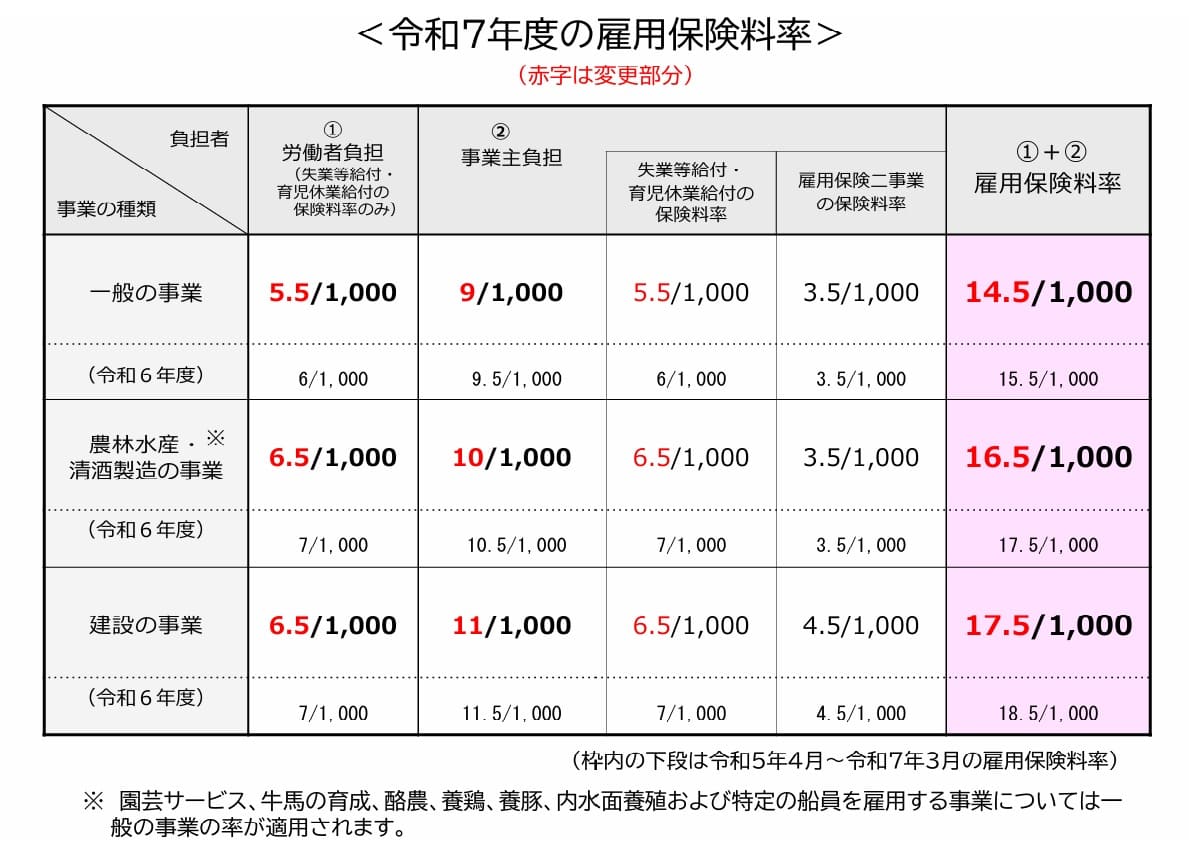

保険料率・保険料の計算方法

雇用保険料は、従業員に支払う賃金総額に、事業の種類ごとに定められた保険料率を乗じて算出します。

保険料は事業主と従業員の双方で負担する仕組みとなっており、従業員負担分は毎月の給与計算時に控除します。労使折半が基本ですが、事業の種類によって事業主負担割合が異なります。

労災保険が全額事業主負担で給与控除が不要であるのに対し、雇用保険は控除額の計算や端数処理など、給与計算実務に直接関わる点が大きな違いです。

また、保険料率は制度改正等により見直されることがあるため、年度ごとの料率確認や給与システムの設定変更など、継続的な管理対応が必要となります。

画像出典:令和7(2025)年度 雇用保険料率のご案内|厚生労働省 ハローワーク

給付申請方法

基本手当を受ける場合、離職後に従業員本人がハローワークで求職の申込みを行い、受給資格の決定を受けたうえで支給が開始されます。

事業主は、離職票の作成・提出や賃金情報の提供などの手続きを行い、円滑な申請を支援します。給付は一定の待期期間後、失業認定を定期的に受けながら支給される仕組みです。

労災保険のように事故発生を契機として請求する制度とは異なり、本人の求職活動と継続的な手続きが前提となる点が特徴です。

離職理由の記載内容によって給付制限の有無が変わる場合もあるため、事業主側の証明内容の正確性が、トラブル防止の観点から重要になります。

労災保険の基礎知識

続いて、労災保険の基礎知識として、雇用保険と同じく加入条件や対象者などを順に解説します。

加入条件・対象者

労災保険は、従業員を1人でも使用する事業であれば原則として適用され、正社員、パート、アルバイトなど雇用形態や労働時間にかかわらず、すべての従業員が対象となります。

雇用保険のように週20時間以上といった個別の加入要件はなく、事業所単位で包括的に適用される点が特徴です。

また、中小事業主や一人親方、特定作業従事者などが任意で加入できる特別加入制度も設けられています。個々の労働条件で適用判断を行う雇用保険とは異なり、事業活動に伴う災害リスク全体をカバーする制度となっています。

派遣や請負など多様な働き方がある現場では、労働者性の判断や責任関係の整理も重要な管理ポイントとなります。

補償内容

労災保険は、業務中または通勤中に発生したけがや病気、障害、死亡などに対し、療養(補償)給付、休業(補償)給付、傷病(補償)年金、障害(補償)給付、遺族(補償)給付などを支給する制度です。

療養補償では医療費の自己負担がなく、休業した場合には賃金の一定割合が補償されるなど、被災従業員とその家族の生活を守る仕組みとなっています。

雇用保険が離職や休業による生活不安に備える制度であるのに対し、労災保険は労働災害という突発的な事故や健康被害への迅速な補償を目的としています。

保険料率・保険料の計算方法

労災保険料は、従業員に支払う賃金総額に、業種ごとに定められた労災保険率を乗じて算出します。

建設業や運送業など、災害発生リスクの高い業種ほど料率が高く設定されている点が特徴です。保険料は全額事業主負担であり、従業員から控除することはありません。

労使で負担する雇用保険と比べると、給与計算への影響はありませんが、事業の安全対策や災害発生状況が将来的な保険料率に影響する場合があります。

一定規模以上の事業ではメリット制が適用され、災害発生率に応じて保険料が増減するため、安全衛生管理の強化はコスト管理の観点からも重要になります。

給付申請方法

労働災害が発生した場合、被災従業員が所定の請求書を作成し、事業主の証明を受けたうえで労働基準監督署へ提出します。

療養補償については、労災指定医療機関で手続きを行うことで、窓口負担なく治療を受けることも可能です。休業や障害などの給付も、災害の状況に応じて個別に請求します。

離職後に本人が申請する雇用保険とは異なり、事故発生の都度、事業主が事実確認や原因整理を行い、迅速に手続きを進める必要がある点が特徴です。

初動対応の遅れや報告体制の不備はトラブルにつながるため、社内での報告フローの整備も重要な実務対応となります。

労働保険料の計算(年度更新)と納付方法

雇用保険と労災保険の2つをあわせた労働保険料は、年に1度、一体的に計算して納付を行います。労働保険料の計算を年度更新と呼びますが、年度更新の際は計算方法だけでなく、関連する用語の理解が欠かせません。

ここでは、年度更新時とかかわる確定保険料や概算保険料の仕組み、実務で出てくる青色と緑色の封筒の違いなど、さまざまな人事の疑問にお答えします。

確定保険料と概算保険料とは

年度更新では、前年度の実績に基づく「確定保険料」と、新年度に見込まれる賃金額から算出する「概算保険料」をあわせて申告・納付します。確定保険料は前年度に支払った賃金総額に基づき精算するもので、過不足があれば追加納付または充当されます。

概算保険料は新年度分の前払いの位置づけです。このように労働保険料は、実績精算と見込納付を同時に行う仕組みとなっています。

緑色の封筒と青色の封筒の違い

年度更新の時期になると、労働局から申告書類が送付されます。緑色の封筒は労災保険と雇用保険を一体で申告する一元適用事業と二元適用事業の労災申請用、青色の封筒は二元適用事業の雇用保険申請用です。

一般の会社や事務所などはほぼ一元適用事業で、農林水産業や建設業など一部の業種は二元適用事業となります。自社の事業区分を確認し、該当する様式で申告します。

※労働保険の電子申請が義務づけられている事業場(※1)は、令和8年度の年度更新から申告書類の送付がなくなります。

(※1)電子申請が義務付けられている法人

- 資本金、出資金または銀行等保有株式取得機構に納付する拠出金の額が1億円を超える法人

- 相互会社(保険業法)

- 投資法人(投資信託及び投資法人に関する法律)

- 特定目的会社(資産の流動化に関する法律)

常時労働者と臨時労働者の違い

労働保険料の算定では、雇用形態にかかわらず、従業員に支払った賃金総額が基礎となります。正社員だけでなく、パートやアルバイト、日雇いなどの臨時従業員も原則として対象に含めます。

ただし、役員報酬(労働者性がない場合)や出張旅費など、賃金に該当しないものは除外します。

常用・臨時の区分よりも、賃金かどうかの判断が重要なポイントとなります。

労働保険料の計算式

労働保険料は、次の計算式で算出します。

労働保険料=賃金総額×労働保険料率(労災保険率+雇用保険率)

※労災保険にかかる賃金総額と雇用保険にかかる賃金総額が同額の場合

※それぞれの賃金総額が異なる場合は、それぞれの賃金総額に労災・雇用保険率を乗じたものを合算

保険料率は業種や年度によって異なり、雇用保険は労使で分担、労災保険は事業主負担となります。

年度更新では、前年度の賃金総額から確定保険料を算出し、さらに新年度の見込賃金額をもとに概算保険料を計算します。賃金集計の正確性が、過不足のない納付のポイントです。

年度更新のスケジュール(6月~7月)

労働保険の年度更新は、毎年6月1日から7月10日までの期間に行います。この間に、前年度の確定保険料と新年度の概算保険料を計算し、申告書の提出と納付を行います。

書類は5月下旬頃に労働局から送付されますが、電子申請(e-Gov)での手続きも可能です。

期限を過ぎると延滞金の対象となる場合があるため、賃金集計は早めに準備し、余裕を持って対応することが重要です。

分割納付・口座振替の方法

概算保険料額が40万円以上(労災・雇用の合算)となる場合は、年3回の分割納付が可能です。

第1期は年度更新期間中に納付し、第2期・第3期はそれぞれ10月末、翌年1月末が期限となります。

また、口座振替を利用すると納付手続きの手間を軽減でき、納期限も通常より数日延長されます。

よくあるミス(調査で指摘されるポイント)

年度更新では、賃金集計の誤りが最も多く指摘されます。具体的には、賞与や各種手当の計上漏れ、パート・アルバイト分の除外、逆に出張旅費や慶弔金など賃金に該当しないものを含めてしまうケースがあります。

また、雇用保険の加入漏れや資格取得・喪失手続きの未反映により、賃金総額との整合性が取れないこともあります。修正や追加徴収といった事態を避けるには、日頃から給与データと資格情報を正確に管理しておくことが大事です。

まとめ

労働保険は、雇用保険と労災保険から構成される制度であり、従業員の生活と安全を支える企業の基盤の1つです。

それぞれ目的・加入要件・保険料の負担方法が異なるため、人事担当者は両制度の違いを正確に理解したうえで適切に管理することが求められます。

加入要件の確認や資格取得・喪失手続き、賃金管理などを適切に行うことは、従業員が安心して働ける環境づくりにつながります。特に雇用形態の多様化が進む中では、労働時間や契約内容の変更に応じた適用判断など、日常的な雇用管理の精度が重要になります。

また、毎年の年度更新では、前年度の賃金実績に基づく確定保険料と新年度の概算保険料を正確に申告・納付する必要があります。賃金集計の誤りや手続き漏れは、追加徴収や調査対応の負担につながるおそれがあるため注意しましょう。

日頃から給与データと資格情報を適切に管理し、計画的に準備を進めることが大事です。ぜひ本記事を、日々の労務管理の見直しにお役立てください。

プロフィール

長澤 千晴(特定社会保険労務士/産業カウンセラー/ライター) |

| HR専門のコンテンツマーケティング「人事ライター」所属 大学卒業後、大手旅行会社に入社し、団体旅行営業・添乗業務を担当。その後、出版業界に転身し、月刊誌・隔週刊誌・週刊誌及び書籍・ムックの編集に従事。 |

https://jinjiwriter.com/author/Chiharu

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。