新卒社員の社会保険はいつから加入?保険料と入社時の必要書類

毎年3月から4月にかけて、新卒社員を受け入れる人事担当者は、入社手続きに追われます。

名刺の作成、労働条件の通知と労働契約の締結、就業規則の説明、福利厚生の案内など、やるべきことは多岐にわたりますが、なかでも注意を要するのが、雇用保険・社会保険の手続きです。

本記事では、新卒社員の入社時に人事担当者が対応すべき社会保険の手続きを、必要書類の収集から資格取得届の提出、マイナ保険証への対応まで、実務に沿って順序よく解説します。

社会保険料の発生タイミングや計算方法についても整理していますので、給与計算との連携確認にもお役立てください。

目次

新卒社員の入社手続きの全体像

新卒社員を受け入れる際の入社手続きは、大きく「行政手続き」と「入社書類の回収」の2つに分けられます。

行政手続きとは、社会保険(健康保険・厚生年金保険)や雇用保険・労災保険(労働保険)への加入手続きを指します。

これらは法令で定められた期限内に届出が必要であり、遅延すると資格の認定が遅れ、新入社員が医療機関を受診できない・給付が受けられないといったトラブルにつながります。

入社書類の回収とは、給与振込口座の届出、扶養控除等申告書の提出、マイナンバーの提供など、会社が業務を開始するうえで必要な書類を従業員から受け取ることです。

これらの書類に不備や漏れがあると、給与計算や年末調整に支障が生じるため、入社前に準備リストを送付して事前に案内しておくことが重要です。

なお、本記事は「社会保険(健康保険・厚生年金保険)の手続き」と「入社書類」に焦点を絞って解説します。雇用保険・労災保険(労働保険)の手続きについては別記事をご参照ください。

<関連記事>

労働保険とは?雇用保険・労災保険の違いを図解でわかりやすく解説

新卒社員の入社時に必要な書類一覧

入社時に提出を求める書類には、社会保険・税務手続きのために法令上必要なものと、会社が任意で求めるものの2種類があります。

特に新卒社員の場合、初めての就職であるため書類の意味を理解していないことも多く、「何のための書類か」を一言添えて案内すると、漏れや記載ミスの防止につながります。

社会保険・税務手続きに必要な書類

社会保険や税務の手続きに必要な書類は次のとおりです。

| 書類名 | 主な用途・注意点 |

|---|---|

| マイナンバーを確認できる書類 | マイナンバーカード、通知カード、住民票の写し(マイナンバー記載)のいずれか。社会保険、雇用保険、税金関係の手続きに必要(被扶養者がいる場合には被扶養者分も必要) |

| 基礎年金番号通知書(年金手帳) | 厚生年金の加入手続きに必要。マイナンバーで代替可 |

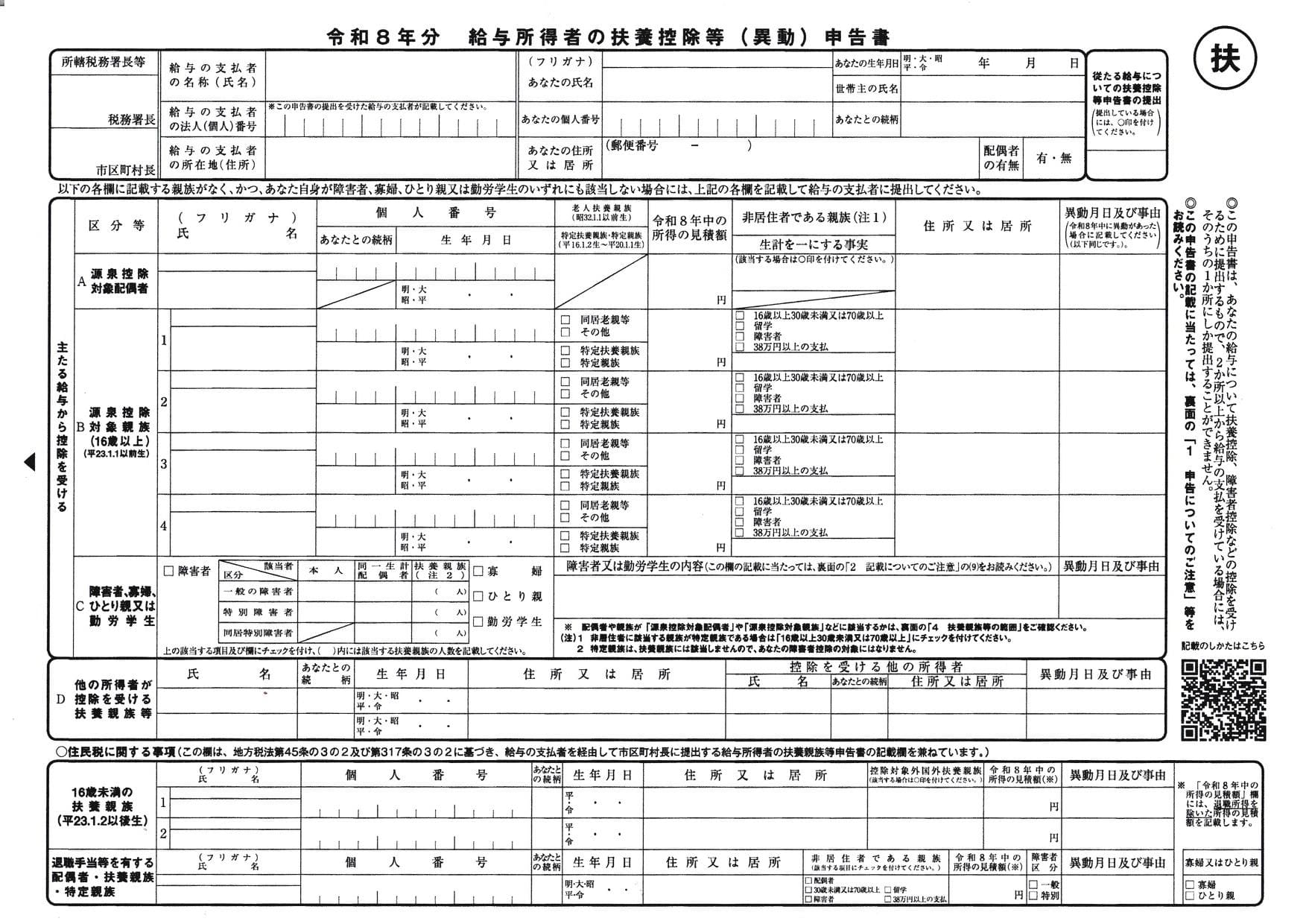

| 給与所得者の扶養控除等(異動)申告書 | 源泉所得税額の計算のために必要。扶養家族がいる場合は記載が必要 |

| 源泉徴収票 | 入社年にアルバイト等で収入があった場合は提出が必要 |

| 健康保険・厚生年金保険被保険者資格取得届 | 健康保険、厚生年金の加入手続きに必要 |

| 健康保険被扶養者(異動)届 | 被扶養者(配偶者・子など)を社会保険の扶養に入れる場合に提出。資格取得届と同時に提出する |

| 国民年金第3号被保険者関係届 | 扶養している20歳以上60歳未満の配偶者がいる場合に必要。被扶養者(異動)届と同時に手続きする |

内定者アルバイトや内定者インターンシップに取り組んでいた場合、その期間中に給与の支払いがあったときは、源泉徴収票の提出を求める必要があります。入社後の年末調整でその期間分の所得を通算するためです。

内定段階からインターンや就労を行っているケースが増えていることを踏まえ、収入があったかどうかを入社書類の案内時に確認しておくとよいでしょう。

任意で回収をする書類

法令上の義務ではありませんが、多くの企業が入社時に収集している書類も確認しておきましょう。

| 書類名 | 収集する主な理由 |

|---|---|

| 給与振込依頼書 | 給与・賞与の振込先を登録するために必要。通帳のコピーを受け取る会社も多い |

| 住民票の写しまたは住民票記載事項証明書 | 氏名・住所・生年月日の確認用。マイナンバーが記載されているものを使うケースもある |

| 卒業証明書 | 採用条件として学歴確認が必要な企業が求める。内定時の説明と一致しているかの確認にも使用する |

| 身元保証書 | 身元の確実性と万が一の損害発生時の補填を担保するための書類。保証人には親や配偶者など親族を指定することが一般的で、署名・捺印して提出してもらう |

| 健康診断書 | 採用時の健康状態の確認。法令上は入社後に健康診断を実施することが義務だが、入社前に提出を求める企業もある |

| 入社誓約書 | 「入社にあたり、以下を守ります」 という形式で、秘密保持や会社規程の遵守等を記載し、署名してもらう |

新卒社員の社会保険手続きの流れ

正社員として入社した新卒社員は、原則として入社日から健康保険および厚生年金保険の被保険者となります。社会保険の加入は従業員の希望や同意を必要とするものではなく、加入要件を満たした時点で自動的に適用されます。

一般的な正規雇用の新卒社員であれば加入要件を満たすことがほとんどですが、念のため加入条件を確認しておきましょう。

社会保険の加入条件・対象者を確認する

健康保険・厚生年金保険の適用事業所に常時使用される従業員は、原則として社会保険に加入します。通常の新卒正社員は入社日を資格取得日として届け出ます。

ただし、内定者アルバイトや内定者インターンシップとして入社前から就労していた場合は注意が必要です。

【内定者アルバイトの場合】

内定者がアルバイトとして雇用契約を締結し、週の所定労働時間が通常の従業員の4分の3以上(または一定の要件)を満たす場合、正式入社前からすでに社会保険の被保険者となる可能性があります。加入状況を確認し、正式入社時には改めて資格を切り替える処理が必要になることがあります。

【内定者インターンシップの場合】

インターンシップで実際に業務指示を受け、給与が支払われていた場合は、労働者性があると判断されることがあります。この場合も社会保険の加入義務が生じる可能性があるため、指揮命令関係の有無や報酬の性質を慎重に確認してください。

社会保険の加入手続き「資格取得届」を提出する

対象者の確認ができたら、「健康保険・厚生年金保険被保険者資格取得届」を提出します。

| 項目 | 内容 |

|---|---|

| 様式 | 日本年金機構ホームページからPDF・Excelでダウンロード可。被扶養者がいる場合は「健康保険被扶養者(異動)届」も同時に提出する。 |

| 提出期限 | 資格取得日(入社日)から5日以内 |

| 提出先 | 協会けんぽ加入の場合:所轄の年金事務所(持参)または事務センター(郵送)、もしくはe-Gov等による電子申請 健康保険組合加入の場合:加入している健康保険組合 |

| 主な記載事項 | 事業所整理番号、事業所番号、被保険者の氏名・生年月日・性別・住所(住所はマイナンバーを記入した場合は原則として記入不要)、マイナンバーまたは基礎年金番号、取得(該当)年月日、標準報酬月額の見込み額など |

| 2024年12月2日以降の追加事項 | 資格取得届に「資格確認書発行要否」欄が追加されている。マイナ保険証を利用しない新入社員については「発行が必要」にチェックを入れて提出する |

4月に新卒社員が一斉入社する場合、複数名分の資格取得届をまとめて提出することになります。入社直前までに書類の準備を整え、入社日当日または翌日には提出できるよう段取りを組んでおきましょう。

なお、提出が5日の期限を過ぎてしまった場合でも、協会けんぽへの届出では遡及認定が可能です。ただし健康保険組合は各規約によって対応が異なるため、加入する健康保険組合に確認しておきましょう。

参考:就職したとき(健康保険・厚生年金保険の資格取得)の手続き|日本年金機構

資格情報を新入社員に案内する

資格取得届が受理されると、新入社員は健康保険・厚生年金保険の被保険者として登録されます。2024年12月2日から従来の健康保険証の新規発行が終了したため、入社後に配付するものは「健康保険証」ではなく、次のいずれかとなります。

| 手段 | 内容 |

|---|---|

| マイナ保険証 | マイナンバーカードを健康保険証として利用登録(紐づけ)したもの。利用登録は従業員本人がマイナポータルや医療機関・薬局の窓口に設置されている顔認証付きカードリーダー等で行う。入社時にマイナンバーを届け出ていないとマイナ保険証として利用できない点に注意 |

| 資格確認書 | マイナンバーカードを取得していない、またはマイナ保険証の利用登録をしていない従業員が医療機関で受診する際に使用する書類。資格取得届提出時に「資格確認書発行要否」欄にチェックを入れることで、会社経由で交付される。有効期限は最長5年(保険者による) |

| 資格情報のお知らせ | マイナンバーと健康保険資格の紐づけが完了した場合に交付される書類。マイナ保険証とセットで医療機関のカードリーダーが使えない場合などに利用する。これ単体では受診不可 |

通常、日本年金機構での資格取得登録完了から「5営業日」ほどでマイナ保険証が使用できる状態になりますが、4月1日入社はとくに届出件数が集中する繁忙期ですので、「5〜10営業日」と少し余裕を持った案内をするのが現実的です。

また資格確認書は、通常1週間ほどで発行され、事業主宛に発送されますが、入社が集中する4月は、2週間から1か月近くかかることもあります。資格確認書が届く前でも、マイナ保険証の利用登録が完了していれば受診は可能です。

新入社員にとって、マイナ保険証が使えず、資格確認書も交付されていない=健康保険証がないことは、入社直後の不安につながりやすいポイントです。

資格取得手続き完了前に医療機関を受信する場合

もしその間に、早急に医療機関で受診する必要がある場合には、事業主または被保険者が「健康保険被保険者資格証明書交付申請書」を事業所の所在地を管轄する年金事務所に提出することにより、窓口で「健康保険被保険者資格証明書」が交付されますので、それを利用することで3割負担で受診が可能となります(全国健康保険協会(協会けんぽ)の場合)。健康保険組合の場合は、各健康保険組合にご確認ください。

マイナ保険証、資格確認書、資格証明書もない場合は一旦、医療機関の窓口で10割負担で受診し、後日、加入している健康保険(協会けんぽ等の保険者)に療養費支給申請を行い、本来の自己負担分を超えた金額を払い戻してもらいます。ただし、同じ月内であれば医療機関が返金してくれる場合もあるため、まず医療機関に確認するのが最短ルートです。

参考:従業員に健康保険被保険者資格証明書を交付するときの手続き|日本年金機構

新卒社員の社会保険料はいつから発生する?

新入社員の社会保険料をいつから差し引くのかは、給与計算実務において特にミスが起きやすいポイントです。

「入社した月から引くのか、翌月から引くのか」という疑問が生じやすく、給与支払いのタイミング(当月払いか翌月払いか)によっても対応が変わります。

【原則】社会保険料は翌月徴収

健康保険法および厚生年金保険法では、社会保険料は「その月の末日に被保険者の資格を有する者」について、「翌月」に徴収することが原則とされています(健康保険法第167条、厚生年金保険法第84条)。

具体的には、「○月分の社会保険料は翌月に控除する」というルールです。たとえば4月1日入社であれば、4月分の保険料は5月に支払われる給与から差し引かれます。

「翌月徴収」とは、毎月の給与支払い日が何月何日かに関わらず、「何月分の保険料か」という月を基準に考えます。ここを混同するとミスの原因になるため注意が必要です。

4月入社・給与が当月払いの場合

4月分の給与を4月末日に支払う会社(当月払い)の場合、社会保険料の控除タイミングは次のようになります。

| 給与支払い | 社会保険料の控除内容 |

|---|---|

| 4月末払い(4月分給与) | 控除なし(4月分保険料は5月払い給与から控除) |

| 5月末払い(5月分給与) | 4月分の社会保険料を控除(初回控除) |

4月末に支払われる初任給から社会保険料は差し引かれないため、初任給は「手取りが多い」ように見えます。この点について新入社員から疑問が出ることがあるため、入社時のオリエンテーションなどで事前に説明しておくとよいでしょう。

4月入社・給与が翌月払いの場合

4月分の給与を5月末日に支払う会社(翌月払い)の場合、社会保険料の控除タイミングは次のようになります。

| 給与支払い | 社会保険料の控除内容 |

|---|---|

| 5月末払い(4月分給与) | 4月分の社会保険料を控除(初回控除) |

| 6月末払い(5月分給与) | 5月分の社会保険料を控除 |

翌月払いの場合、4月に入社して5月末に初めて給与が支払われる際に、4月分の社会保険料も同時に差し引かれます。

初任給の手取り額が少なく感じられる場合があるため、こちらも事前に案内しておくと従業員の誤解を防げます。

新入社員の社会保険料はいくら?計算方法を解説

社会保険料の計算は、「標準報酬月額」を基礎として行います。

標準報酬月額とは、実際の報酬月額を一定の等級表に当てはめて決定した金額のことです。毎月支払われる基本給・各種手当・交通費など、定期的・継続的に支払われる報酬が対象となります(賞与・実費弁償的なものなどは除く)。

入社時(資格取得時)は、「資格取得時決定」として、入社日前後に把握できる報酬月額の見込み額をもとに標準報酬月額を決定します。

以下では、新卒初任給の目安として報酬月額22万円の場合を例に、健康保険料と厚生年金保険料のそれぞれの計算方法を解説します(令和8年度の保険料率を使用。なお保険料率は都道府県・年度によって異なります)。

健康保険の保険料と計算式

健康保険の保険料は、標準報酬月額に健康保険料率を乗じて計算します。保険料は会社と従業員が折半して負担します。

【計算式】

健康保険料(月額)= 標準報酬月額 × 健康保険料率 ÷ 2(本人負担分)

【計算例(報酬月額22万円の場合)】

報酬月額22万円 → 標準報酬月額220,000円(22万円の等級)

例)東京都・令和8年度の協会けんぽの保険料率:9.85%(介護保険料率は別途、40歳未満のため非該当)

健康保険料(全額)= 220,000円 × 9.85% = 21,670円

従業員負担分(折半)= 21,670円 ÷ 2 = 10,835円

※健康保険料率は都道府県および加入する健康保険(協会けんぽ・健保組合)によって異なります。

最新の保険料率は協会けんぽの各支部ホームページ、または加入している健康保険組合でご確認ください。

参考:協会けんぽ(東京)令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

厚生年金の保険料と計算式

厚生年金保険の保険料は、標準報酬月額に厚生年金保険料率を乗じて計算します。

こちらも会社と従業員が折半して負担します。厚生年金保険の保険料率は、令和29年9月以降、18.3%で固定されています(令和8年度も同率)。

【計算式】

厚生年金保険料(月額)= 標準報酬月額 × 18.3% ÷ 2(本人負担分)

【計算例(報酬月額22万円の場合)】

標準報酬月額:220,000円

厚生年金保険料(全額)= 220,000円 × 18.3% = 40,260円

従業員負担分(折半)= 40,260円 ÷ 2 = 20,130円

※実際の徴収額は、端数処理(50銭以下切捨て・50銭超切上げ)の方法によって前後する場合があります。

なお、健康保険、厚生年金保険に加えて40歳以上の場合は介護保険料(全国一律・毎年度改定)の徴収が必要となります。新卒採用では40歳未満が多いため省略しますが、介護保険料についても社内の給与システムで年齢管理と料率の確認を行ってください。

まとめ

新卒社員の社会保険手続きは、入社日を資格取得日として「5日以内に被保険者資格取得届を提出する」ことが基本です。2024年12月2日以降は健康保険証の新規発行がなくなり、マイナ保険証を持たない新入社員には資格確認書を交付する対応が必要になっています。手続き漏れや案内不足が新入社員の不安につながらないよう、入社前からの準備と丁寧な案内が欠かせません。

また、社会保険料は「翌月徴収」が原則であり、給与の支払い方式(当月払い・翌月払い)によって初回控除のタイミングが変わります。給与計算との連携を事前に確認し、新入社員への説明もセットで行いましょう。本記事が4月の入社シーズンに向けた実務準備の参考になれば幸いです。

プロフィール

長澤 千晴(特定社会保険労務士/産業カウンセラー/ライター) |

| HR専門のコンテンツマーケティング「人事ライター」所属 大学卒業後、大手旅行会社に入社し、団体旅行営業・添乗業務を担当。その後、出版業界に転身し、月刊誌・隔週刊誌・週刊誌及び書籍・ムックの編集に従事。 |

https://jinjiwriter.com/author/Chiharu

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。