給与支払報告書の書き方を記入例付きで解説!対象者や提出不要なケースとは?

給与支払報告書は、従業員を雇用しているすべての事業者が毎年作成・提出しなければならない重要な書類です。

しかし、「どの項目に何を書けばいいのかわからない」「対象者の範囲はどこまでか」と悩む担当者も少なくありません。

この記事では、給与支払報告書の基本的な概要から、個人明細書・総括表それぞれの書き方、対象者の範囲、提出先まで、実務に役立つ情報を分かりやすく解説します。

目次

給与支払報告書とは

給与支払報告書とは、従業員に給与を支払っている事業者が作成し、毎年1月に従業員の居住する市区町村へ提出する書類です。

市区町村は、この報告書をもとに前年の所得を把握し、住民税額を決定します。

作成義務があるのは法人だけではありません。個人事業主であっても、従業員を雇用していれば提出が必要です。

例えば、スタッフを雇って営業している個人経営の美容室も対象となります。

給与支払報告書には「個人明細書」と「総括表」の2種類があります。

個人明細書は従業員ごとの給与情報を記載する書類で、総括表は提出する個人明細書の枚数などを取りまとめる一覧表です。

それぞれの書き方については、記事の後半で詳しく解説します。

【ポイント】

給与支払報告書は源泉徴収票とほぼ共通の内容ですが、提出先と目的が異なり、別の書類として扱われます。

- 源泉徴収票:税務署や従業員本人に交付する書類

- 給与支払報告書は市区町村へ提出する住民税算定用の書類

給与支払報告書の対象者

給与支払報告書の対象となるのは、前年中(1月1日〜12月31日)に給与・賃金・歳費・賞与などを支払ったすべての方です。

正社員だけでなく、契約社員・パート・アルバイトも含まれます。年末調整をしていない場合でも、給与の支払いがあれば作成が必要となる点に注意しましょう。

派遣社員は、実際に給与を支払っている派遣元(派遣会社)に作成義務があり、派遣先が給与支払報告書を作成する必要はありません。

また、年の途中で退職した従業員も、前年中に給与の支払いがあれば対象に含まれます。

一方、業務委託で発注している副業者(フリーランス)は、雇用契約ではなく請負・委任契約に基づく取引であり、支払うのは「給与」ではなく「報酬」です。そのため、給与支払報告書の対象にはなりません。

給与報告書が提出不要のケース

給与支払報告書は、前年中に退職しており、かつ支払った給与の合計額が30万円以下の場合は、地方税法第317条の6に基づき、給与支払報告書の提出が免除されています。

ただし、この特例はあくまで「提出しなくてよい」という規定であり、提出自体は可能です。また、市区町村によっては提出を求めるケースもあります。

少額給与であっても、住民税の課税資料として必要とされることがあるため、迷った場合は提出する方が無難といえるでしょう。

給与支払報告書の書き方【個人明細書】

まずは、給与支払報告書の個人明細書を作成しましょう。記入の際に必要な書類は次の通りです。

【給与支払報告書 個人明細書作成の必要書類】

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 年末調整の計算結果が分かる書類(源泉徴収簿など)

- マイナンバー(個人番号)の確認書類

これらをそろえたうえで、各項目を記入していきます。

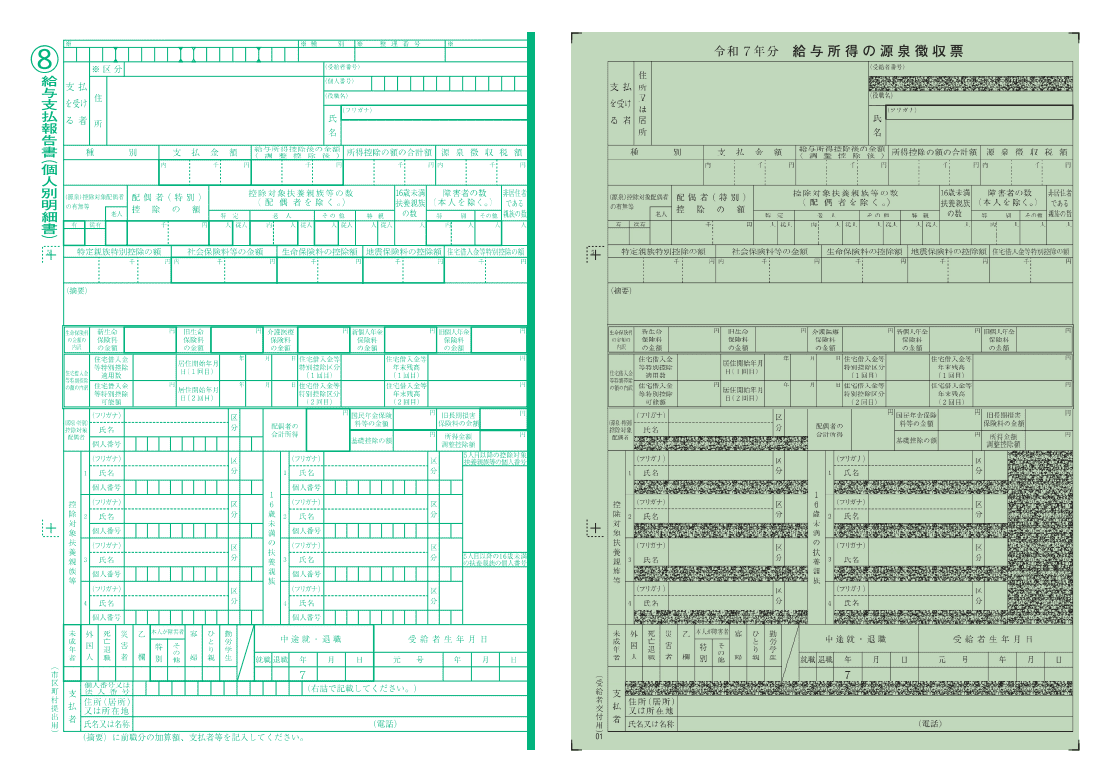

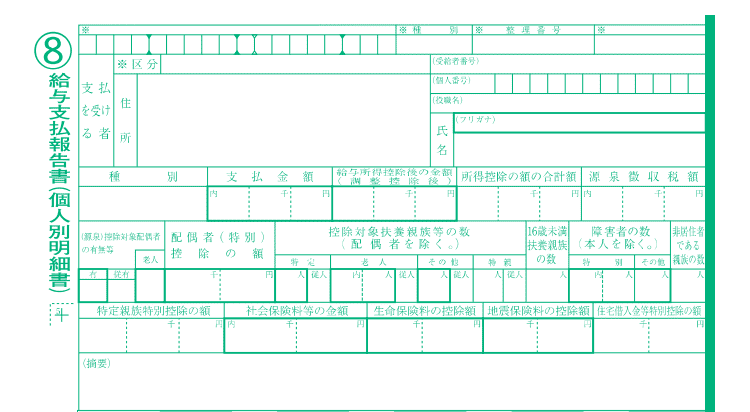

■支払いを受ける者

【住所または居所】

給与を受け取る従業員の住所を記入します。前年の年末調整時点の住所ではなく、翌年1月1日現在の住所を記載する点に注意しましょう。

【個人番号】

給与支払報告書にはマイナンバーの記載が必要です。

年末調整時点でマイナンバーを取得していない従業員がいる場合は、法令に基づき適切に収集し、厳重に管理・保管しましょう。

【氏名】

従業員の氏名をフルネームで正確に記入します。外国籍の従業員の場合、住民票に通称が載っていれば通称名で提出できる市区町村もありますが、原則として、外国人登録証明書の氏名を記載します。

■種別

給与・賞与・役員報酬など、支払った報酬の種類を記入します。一般的な会社員であれば「給料・賞与」と記入するケースがほとんどです。

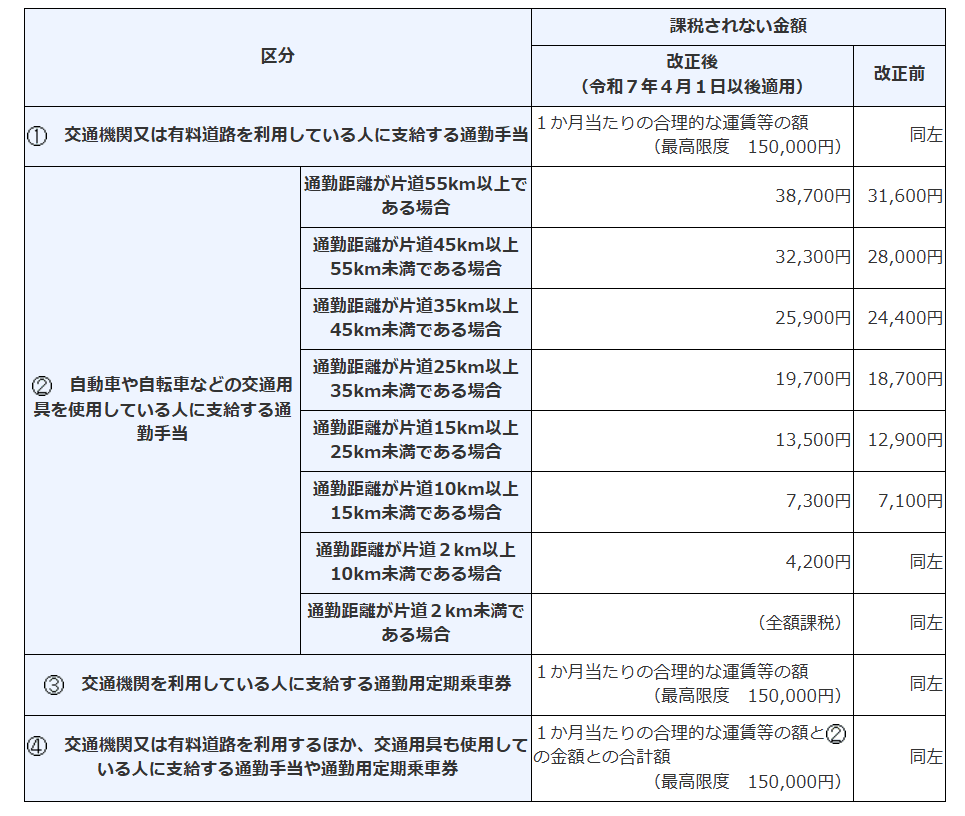

■支払金額

前年1月1日から12月31日までの間に支払った給与・賞与・手当の合計額を記入します。通勤手当の非課税分は含めませんが、以下の非課税限度額を超える通勤手当は合計額に含めます。

■給与所得控除後の金額 (調整控除後)

支払金額から給与所得控除額を差し引いた金額です。

国税庁が公表している給与所得控除額の速算表をもとに算出します。

源泉徴収簿が手元にある場合は、「給与所得控除後の給与等の金額」欄をそのまま転記するとスムーズです。なお、年末調整をしていない従業員は空欄になります。

■所得控除の額の合計額

各種所得控除の合計額を記入します。年末調整の計算結果に基づいて記載します。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

源泉徴収簿が手元にある場合は、「所得控除額の合計額」欄をそのまま転記します。こちらも年末調整をしていない従業員は空欄になります。

■源泉徴収税額

1年間に源泉徴収した所得税および復興特別所得税の合計額を記入します。年末調整をしている従業員は、過不足を精算した後の最終的な税額を記載することとなります。一方、年末調整をしていない従業員は、給与から実際に控除された所得税額と復興特別所得税額の合計金額を記載します。

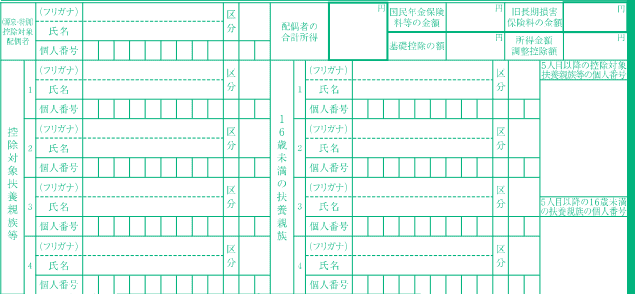

■(源泉)控除対象配偶者の有無等

【有】

控除対象となる配偶者がいる場合に〇を付けます。

【従有】

他社と掛け持ちで勤務している従業員で、自社が従たる給与の支払者である場合に使用する区分です。主たる給与の支払者で配偶者控除等が適用されない場合に限り、控除対象配偶者がいるときに「従有」に〇を付けます。

ただし、実務上は主たる勤務先で控除が適用されることが一般的であるため、「従有」に〇を付けるケースは非常に稀です。

【老人】

控除対象配偶者が70歳以上の場合に〇を付けます。

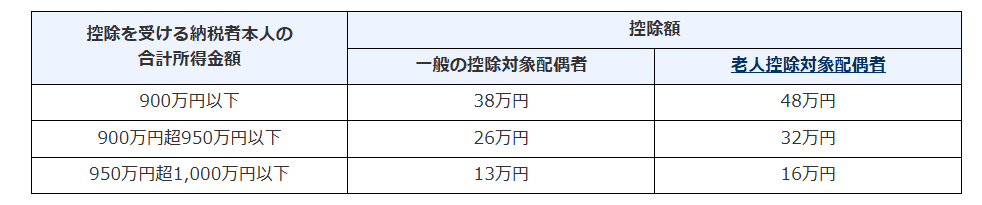

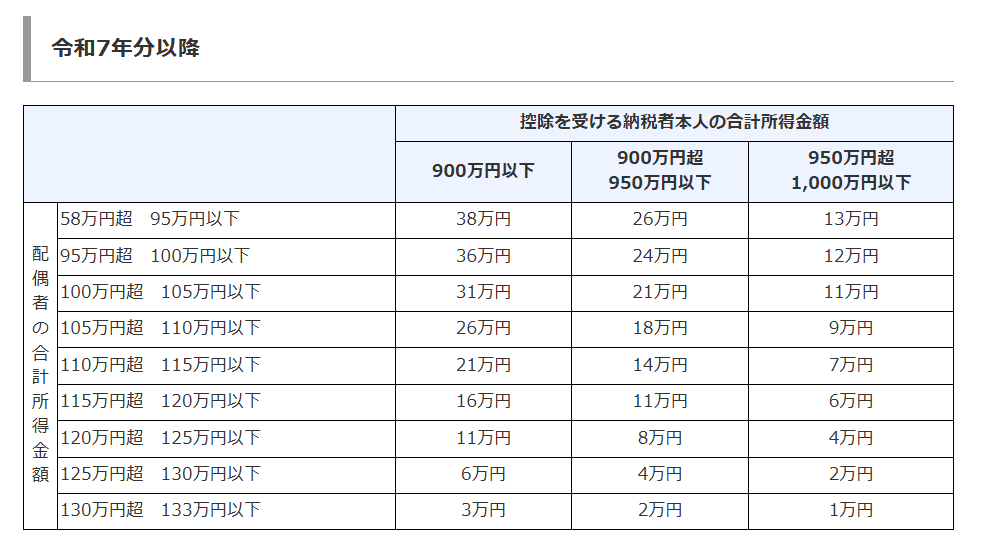

■配偶者(特別)控除の額

「給与所得者の配偶者控除等申告書」に基づいて、配偶者控除もしくは配偶者特別控除が適用される場合に、控除額を記入します。従業員の所得金額や配偶者の所得金額、年齢などに応じて控除額が異なります。

【配偶者控除の金額】

【配偶者特別控除の金額】※令和7年分以降

■控除対象扶養親族の数(配偶者を除く)

【特定】

特定扶養親族(19歳以上23歳未満の者)がいる場合に人数を記入します。

【老人】

老人扶養親族(70歳以上の者)がいる場合に人数を記入します。そのうち、同居している人数を「内」欄に記入します。

【その他】

特定扶養親族または老人扶養親族以外の扶養親族がいる場合に人数を記入します。

【特親】

特定親族(19歳以上23歳未満で、合計所得金額が58万円超123万円以下の者)がいる場合に人数を記入します。

■16歳未満扶養親族の数

扶養親族のうち、16歳未満の扶養親族がいる場合に人数を記入します。

■障害者の数(本人を除く)

【特別】

同一生計配偶者や扶養親族で特別障害者がいる場合に人数を記入します。そのうち、同居している人数を「内」欄に記入します。

【その他】

特別障害者以外の障害者がいる場合に人数を記入します。

■非居住者である親族の数

控除対象配偶者や扶養親族、特定親族、16歳未満扶養親族の中で非居住者がいる場合に人数を記入します。

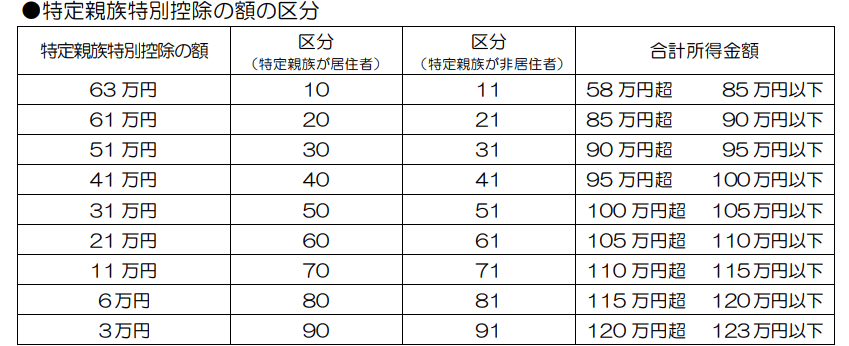

■特定親族特別控除の額

「給与所得者の特定親族特別控除申告書」に基づいて、特定親族特別控除が適用される場合に、控除額を記入します。

■社会保険料等の金額

給与から実際に控除された社会保険料額と、「給与所得者の保険料控除申告書」に基づいて、計算した社会保険料の金額および小規模企業共済等掛金の額の合計額復興特別所得税額の合計金額を記入します。

■生命保険料の控除額、地震保険料の控除額

「給与所得者の保険料控除申告書」に基づいて、計算したそれぞれの控除額を記入します。

■住宅借入金等特別控除の額

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に基づいて、計算した住宅借入金等特別控除額を記入します。

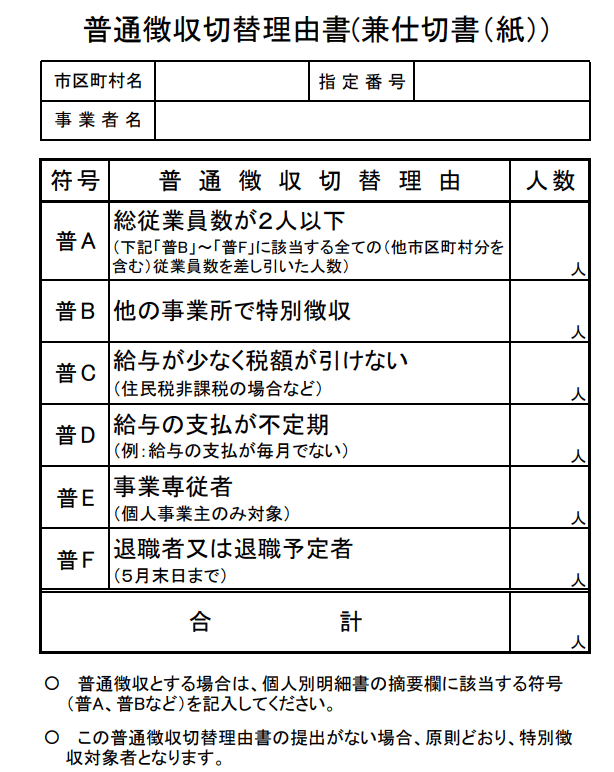

■摘要

必要に応じて特記事項を記載します。例えば、中途入社者の前職情報や年調未済、また住民税の普通徴収を希望する従業員には、その理由を次の「普A」~「普F」の符号で記載しなければなりません。

- 普A:総従業員数が2人以下

- 普B:他の事業所で特別徴収

- 普C:給与が少なく税額が引けない

- 普D: 給与支払が不定期

- 普E: 事業専従者(個人事業主のみ対象)

- 普F: 退職者又は退職予定者(5月末日まで)および休職者

その他、摘要欄に記載すべきケースが税制に応じて決まっていますので、国税庁のホームページ

を確認するか、税理士などの専門家に相談の上、記載しましょう。

■生命保険料の金額の内訳

支払った生命保険料・介護医療保険料・個人年金保険料の金額をそれぞれ記入します。生命保険料は、新契約・旧契約で控除額の計算方法が異なるため、それぞれの区分ごとに金額を記載が必要です。「給与所得者の保険料控除申告書」の内容を転記するとスムーズです。

■住宅借入金等特別控除の額の内訳

住宅ローン控除(住宅借入金等特別控除)を適用している場合に記入します。控除適用数・居住開始年月日・控除額・年末残高などを記載する欄があります。「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」の内容に基づき、正確に転記しましょう。

■(源泉・特別)控除対象配偶者

配偶者控除もしくは配偶者特別控除が適用される配偶者の、氏名・マイナンバーを記入します。また、対象となる配偶者が非居住者である場合は、「区分」欄に〇を付けます。

■配偶者の合計所得

配偶者控除もしくは配偶者特別控除が適用される配偶者の、前年中(1月1日〜12月31日)の合計所得金額を記入します。支払金額ではなく、所得金額である点に注意しましょう。

■国民年金保険料等の金額

社会保険料控除の適用を受けた国民年金保険料の金額を記入します。

■旧長期損害保険料の金額

地震保険料の控除額のうち、平成18年12月31日までに契約した長期損害保険契約の保険料額が含まれている場合は記入します。

■基礎控除の額

「給与所得者の基礎控除申告書」に基づいて、基礎控除額を記入します。

■所得金額調整控除額

「給与所得者の所得金額調整控除申告書」に基づいて、所得金額調整控除の適用がある場合には、控除額を記入します。

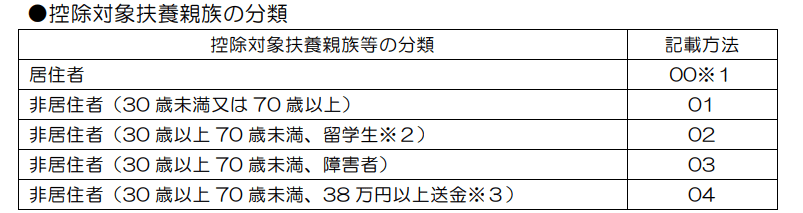

■控除対象扶養親族等

控除対象扶養親族もしくは特定親族の、氏名・マイナンバーを記入します。

また、対象となる控除対象扶養親族が非居住者である場合や、特定親族特別控除の適用を受けた場合は、「区分」欄に次の分類に応じて数字を記載します。

出典:第2 給与所得の源泉徴収票(給与支払報告書)|国税庁 P.8

■16歳未満の扶養親族

16歳未満の扶養親族の、氏名・マイナンバーを記入します。また、対象となる扶養親族が国内に住所を有しない場合は、「区分」欄に〇を付けます。

■「未成年者」~「勤労学生」までの各欄

各欄について、その従業員に該当する事項がある場合に〇を付けます。

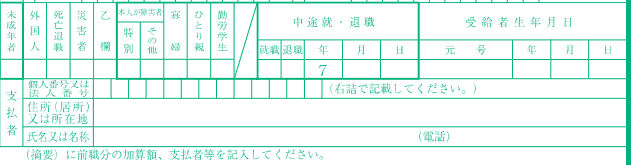

■中途就・退職

前年の途中で就職や退職した従業員の場合、「就職」もしくは「退職」欄に〇を付け、その年月日を記入します。

■受給者生年月日

従業員の生年月日を和暦で記入します。

■支払者

給与を支払った事業者の、法人番号(個人事業主の場合はマイナンバー)・所在地・名称・電話番号を記入します。

給与支払報告書の書き方【総括表】

総括表は、市区町村ごとに作成する「表紙」のような役割を持つ書類です。個人明細書をまとめて提出する際に一緒に添付します。記入が必要な主な項目と書き方は以下のとおりです。

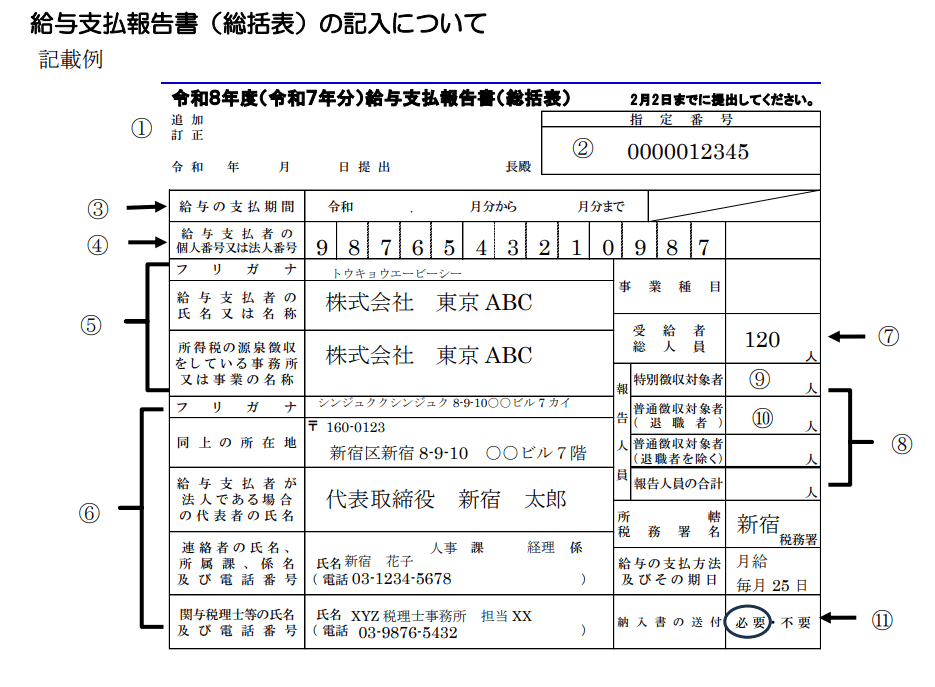

①提出年月日

給与支払報告書を提出する年月日を記入します。

②指定番号

前年以前にその市区町村で特別徴収をしている場合は、事業者ごとに市区町村から「指定番号」が割り振られます。指定番号がある場合はその番号を記入、無ければ空欄で提出します。

③給与の支払期間

事業者が給与を支払った対象期間を記入します。例えば、2026年(令和8年)1月に提出する給与支払報告書では、「令和7年1月分から12月分まで」となります。

④給与支払者の個人番号または法人番

給与を支払った事業者の、法人番号(個人事業主の場合はマイナンバー)を記入します。

⑤給与支払者の氏名又は名称、所得税の源泉徴収をしている事務所又は事業の名称

給与を支払った事業者の会社名(個人事業主の場合は氏名)を記入します。なお、住民税の通知書を本社ではなく別の場所に送付してもらいたい場合は、「所得税の源泉徴収をしている事務所または事業の名称」欄に記載が必要です。

⑥所在地、代表者、連絡者、関与税理士

【所在地】

給与を支払った事業者の所在地を記入します。

【代表者】

法人の場合、会社の代表者の職名・氏名を記入します。

【連絡者】

市区町村から給与支払報告書の問い合わせをする際の、担当者の氏名・所属・連絡先電話番号を記入します。

【関与税理士】

年末調整や給与支払報告書を税理士に委託している場合、担当税理士の氏名・連絡先電話番号を記入します。社内に担当者がいる場合は、空欄で提出します。

⑦受給者総人数

給与支払報告書を提出する年の1月1日時点に在籍しており、給与を支払っている従業員の総数を記入します。正社員だけでなく、契約社員・パート・アルバイトも含みます。

⑧報告人員

総括表を提出する市区町村に居住する受給者数を記入します。退職者も含め、個人明細書を提出する合計人数の記載が必要です。

⑨特別徴収対象者

⑧報告人員のうち、特別徴収(事業者が給与から天引きして納付)の対象となる人数を記入します。

⑩普通徴収対象者(退職者)、普通徴収対象者(退職者除く)

⑧報告人員のうち、普通徴収(従業員が自ら納付)の切替を希望する人数を記入します。退職とそれ以外とで分けて記入が必要です。

⑪納入書の送付

住民税納入書が必要か不要かを記入する欄です。窓口での納付であれば「必要」に、電子納付であれば「不要」に〇を付けます。

普通徴収を行う従業員がいる場合は切替理由書が必要

原則として、従業員を雇用する事業者には、住民税の特別徴収が義務付けられていますが、一定の理由がある場合は普通徴収に切り替えることが可能です。

給与支払報告書を提出する従業員の中に、普通徴収を希望する者がいる場合は、総括表にくわえて「普通徴収切替理由書」の提出を行います。

普通徴収が認められる理由は市区町村によって異なりますが、一般的に認められるケースとしては、上記の「普A」~「普F」の6つです。単に「本人が希望するから」という理由だけでは認められないため、注意が必要です。

普通徴収切替理由書には、理由ごとの人数を記入します。また、個人明細書の摘要欄への符号の記入もあわせて必要です。市区町村ごとの提出様式や記載ルールを事前に確認しておきましょう。

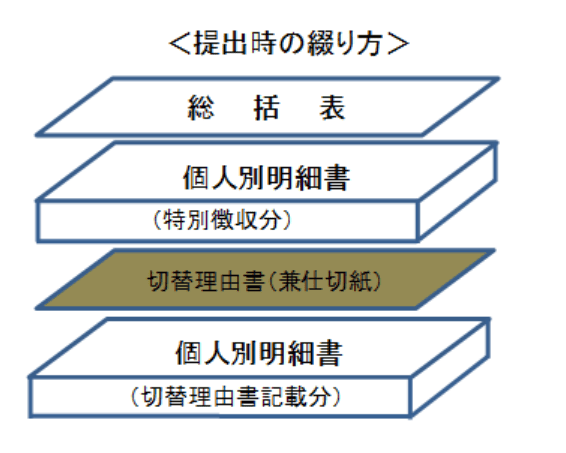

紙での提出時には、「総括表→個人別明細書(特別徴収分)→普通徴収切替理由書→個人別明細書(普通徴収分)」の順番に並べて提出が必要です。

なお、電子申告(eLTAX・光ディスク等)により給与支払報告書を提出する場合は、普通徴収切替理由書の提出は不要ですが、個人明細書の摘要欄への符号の記入と「普通徴収」欄のチェックが必要ですので注意しましょう。

給与支払報告書の提出期限と提出先、提出方法

最後に、給与支払報告書の提出期限と提出先、提出方法を確認しましょう。

提出期限

給与支払報告書の提出期限は毎年1月31日です。1月31日が土・日・祝日にあたる場合は、翌営業日が期限となります。

期限を過ぎそうな場合でも、できる限り速やかに提出しましょう。遅延すると市区町村から問い合わせが入ることもあります。やむを得ず遅れた場合は、事情を説明のうえ早急に対応することが大切です。

提出先

給与支払報告書の提出先は、提出する年の1月1日時点で従業員が居住している市区町村です。1月2日以降に転居していたとしても、基準日は1月1日である点に注意してください。

退職者の場合も、退職日ではなく1月1日時点の住所地へ提出するのが原則です。なお、退職後に住所が不明になってしまったケースでは、最後に確認できた住所地へ提出します。誤った自治体へ提出すると再提出が必要になるため、住所確認を徹底しましょう。

提出方法

提出方法はeLTAXによる電子申告のほか、郵送や窓口持参があります。

eLTAXによる電子申告

eLTAX(地方税ポータルシステム)を利用すると、インターネット経由で複数の市区町村にまとめて給与支払報告書を送信できます。専用ソフト(PCdesk)や対応した給与計算ソフトを通じて申告が可能で、交通費や郵送費の削減にもつながります。

また、光ディスク(CD・DVDなど)での提出も認められています。市区町村指定の形式で作成したデータを記録した光ディスクを窓口または郵送で提出する方法です。

書類の郵送や持参

紙での給与支払報告書は、各市区町村の担当窓口への郵送または窓口持参で提出できます。市区町村によっては専用の封筒や様式を提供しているところもあります。

ただし、給与支払報告書の提出枚数が100枚以上の場合は電子提出義務があります。さらに、2027年以降は30枚以上へと基準が引き下げられる予定です。クラウド型の給与計算ソフトや人事労務システムの多くはeLTAXに対応しており、年末調整データをそのまま電子申告に活用できるため、義務化の対象拡大を見据え、早めに電子提出へ移行しておくと安心です。

まとめ

給与支払報告書は、従業員の住民税額を決定する基礎となる重要な書類です。法人・個人事業主を問わず、従業員を雇用している事業者には原則として提出義務があります。対象は正社員に限らず、契約社員・パート・アルバイト、さらには年の途中で退職した方も含まれます。対象範囲を正しく把握し、個人明細書と総括表を正確に作成することが大切です。

提出方法はeLTAXによる電子申告が主流となっています。2027年以降は、30枚以上の提出で電子申告が義務化されます。制度変更も踏まえ、早めに準備を進め、期限内に漏れなく提出できる体制を整えておきましょう。

プロフィール

内山 美央(特定社会保険労務士) |

| うちやま社会保険労務士事務所 代表 HR専門のコンテンツマーケティング「人事ライター」所属 新卒3年目で社会保険労務士試験に合格。ITベンチャーでの勤怠管理システムの営業・導入コンサルティング経験を経て、大手事業会社の人事部にて労務管理や人事関連業務のDX推進に携わる。独立後は「労働時間管理のプロフェッショナル」として、人事システムの選定・導入や制度設計など、働き方の改善を入り口に、会社に寄り添った長期視点での人事労務サポートを提供している。 |

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。