【2026年版】賞与計算の完全ガイド|計算方法と実務の流れ・ミスが起きやすい注意点を徹底解説

月例の給与計算作業と並行して行われることの多い賞与計算の実務。人事担当者にとっては間違いが許されない神経を使う日々が続きます。

賞与計算は月例給与とは異なる独自のルールが適用されるため、毎年「この処理で合っているか」と不安を覚える担当者も少なくないでしょう。

本記事では、人事担当者を対象に、賞与から控除する社会保険料と税金の種類・計算方法を体系的に解説します。

あわせて賞与計算の実務の流れや、ミスが起きやすい注意点についても詳しく取り上げます。

夏・冬の賞与計算前の確認資料としてお役立てください。

目次

賞与から控除する社会保険料と税金の種類

賞与を支給する際に従業員の賞与額から控除するのは、健康保険料、介護保険料(40歳以上65歳未満に限る)、厚生年金保険料、雇用保険料、源泉所得税、そして2026年4月分の保険料から新たに加わった子ども・子育て支援金の6種類です。

月例給与と比較したときの大きな違いは、住民税の扱いです。住民税は原則として月例給与から毎月「特別徴収」されるため、賞与からは控除しません。この点を誤ると、控除過多や控除漏れの原因になるため注意しましょう。

社会保険料や税金控除の対象になる賞与とは

社会保険上の「賞与」とは、賞与(役員賞与を含む)、ボーナス、期末手当、年末手当、夏(冬)季手当、繁忙手当、年末一時金などを指します。名称を問わず、労働者が労務の対償として受けるもののうち、年3回以下の回数で支給されるものが賞与です。

一方、同じ性質で年4回以上、定期的・継続的に支給されるものは、社会保険上は「賞与」ではなく「報酬」として扱い、標準報酬月額の算定基礎に組み込まれます。

役員賞与についても、労務の対償と認められる場合は社会保険料の計算対象となり、賞与支払届の提出が必要です。

なお、結婚祝金・弔慰金など労務の対償でないものは賞与には該当せず、社会保険料の対象外となります。

| ✅控除の対象となるもの | ❌控除の対象にならないもの |

|---|---|

※名称を問わず、労務の対償として年3回以下で支給されるもの |

※労務の対償でないもの、または年4回以上支給されるもの |

社会保険の加入条件とは?2026年法改正ポイントを解説

パート・アルバイトの社会保険加入条件とは?106万円の壁や2026年法改正ポイントを解説

賞与にかかる社会保険料等と税金の計算式・計算方法

賞与の計算では、まず社会保険料と雇用保険料(合わせて社会保険料等)を計算し、その後に社会保険料等控除後の賞与額をもとに、源泉所得税を計算します。それぞれの計算方法を順に確認していきましょう。

社会保険料は標準賞与額で計算する

健康保険料・介護保険料(40歳以上65歳未満に限る)・厚生年金保険料は、「標準賞与額」をもとに計算します。

標準賞与額とは、税引き前の賞与の総支給額から1,000円未満を切り捨てた金額です。たとえば、賞与500,600円の場合、標準賞与額は500,000円となります。

賞与の社会保険料は、この標準賞与額に各保険料率を乗じて算出します。賞与の社会保険料は労使折半のため、事業主と従業員が2分の1ずつ負担します。

【従業員負担分の計算式】

| 保険の種類 | 計算式(従業員負担分) |

|---|---|

| 健康保険料 | 標準賞与額×健康保険料率÷2 |

| 介護保険料 | 標準賞与額×介護保険料率÷2 |

| 厚生年金保険料 | 標準賞与額×18.3%÷2(=9.15%) |

健康保険料率は都道府県別の協会けんぽや健康保険組合によって異なります(例:協会けんぽ・2026年度・東京都は9.85%)。

介護保険料率は協会けんぽは全国一律、健康保険組合は組合ごとに異なります(例:協会けんぽ・2026年度は1.62%)。

厚生年金保険料率は18.3%で固定されており、労使折半のため従業員負担は9.15%です。

なお、標準賞与額には上限があり、上限を超えた部分には保険料がかかりません。社会保険料の対象となる賞与額の上限は以下の通りです。

【標準賞与額の上限】

| 保険の種類 | 上限額 | 備考 |

|---|---|---|

| 健康保険・介護保険 | 573万円 | 年度(4月1日〜翌年3月31日)の累計額 |

| 厚生年金保険 | 150万円 | 1回の支給ごと(同月内に2回以上支給した場合は合算) |

賞与にかかる社会保険料の計算例もあわせて参考にしてください。

【計算例】

賞与支給額:500,600円、東京都協会けんぽ加入、45歳の場合(2026年度料率)

・標準賞与額:500,000円(600円切り捨て)

・健康保険料(従業員負担分):500,000円×9.85%÷2=24,625円

・介護保険料(従業員負担分):500,000円×1.62%÷2=4,050円

・厚生年金保険料(従業員負担分):500,000円×18.3%÷2=45,750円

参考:賞与にかかる保険料はどのように計算するのですか。|日本年金機構

雇用保険料は賞与の総支給額で計算する

雇用保険料は、標準賞与額ではなく「賞与の総支給額(税引き前の額面金額)」に保険料率を乗じて計算します。健康保険料・厚生年金保険料等と異なり、1,000円未満の切り捨ては行いません。この点は実務でも混同しやすいため、特に注意が必要です。

【従業員負担分の計算式】

| 保険の種類 | 計算式(従業員負担分) |

|---|---|

| 雇用保険料 | 賞与の総支給額×雇用保険料率(労働者負担分) |

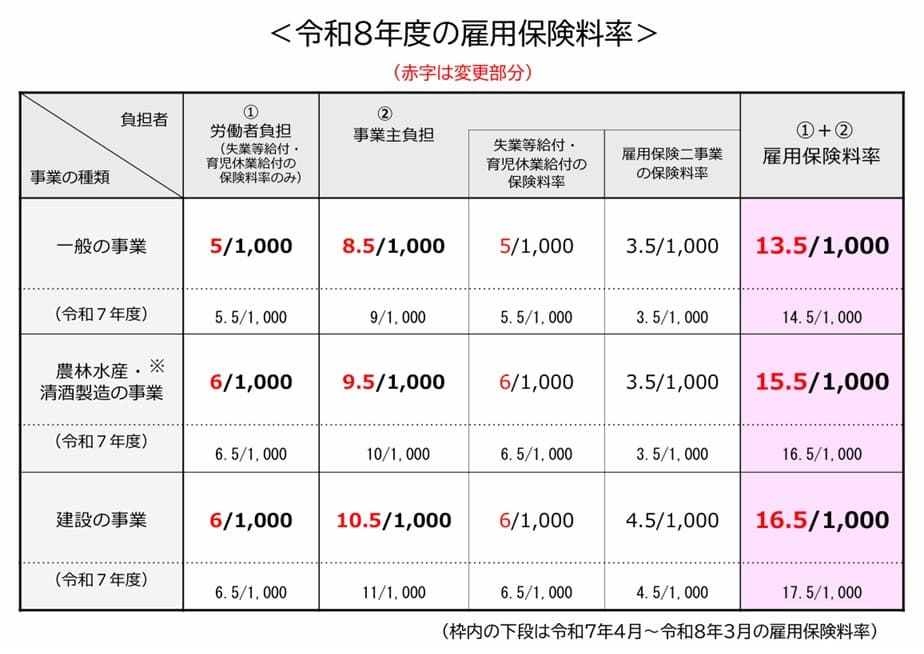

2026年度(令和8年度)の雇用保険料率は、一般の事業で労働者負担分が0.50%、事業主負担分が0.85%です(農林水産・清酒製造の事業は労働者負担分0.60%・事業主負担分0.95%、建設の事業は労働者負担分0.60%・事業主負担分1.05%)。

【計算例】

賞与支給額:500,600円の場合(2026年度料率)

・雇用保険料:500,600円×0.50%=2,503円

雇用保険料率は毎年見直されるため、年度切り替えのタイミングで最新の料率を確認しましょう。

子ども・子育て支援金も賞与から控除する(2026年4月分から)

2026年4月分の保険料から、子ども・子育て支援金が新たに徴収されています。毎月の給与だけでなく、賞与(標準賞与額)からも同様の料率で控除が必要です。給与計算システムの設定漏れがないよう、夏・冬の賞与計算前に必ず確認しましょう。

【従業員負担分の計算式】

| 保険の種類 | 計算式(従業員負担分) |

|---|---|

| 子ども・子育て支援金 | 標準賞与額×0.23%÷2(=0.115%) |

支援金率は2026年度は全国一律0.23%で、健康保険料と同様に労使折半です。産前産後休業・育児休業中で社会保険料が免除されている従業員については、支援金も免除(徴収なし)となります。

【計算例】

賞与支給額:500,600円、東京都協会けんぽ加入、45歳の場合(2026年度料率)

・標準賞与額:500,000円(600円切り捨て)

・子ども・子育て支援金(従業員負担分):500,000円×0.23%÷2=575円

なお、給与明細での表示方法は法令上の義務はないため、健康保険料に合算して表示するか、別項目として記載するかは会社の判断となります。ただし、こども家庭庁は内訳を明示して従業員に周知する取り組みへの理解・協力を求めています。

事前に従業員へ制度説明を行うことも、人事担当者の重要な対応となります。

源泉所得税は社会保険料等控除後の賞与額で計算する

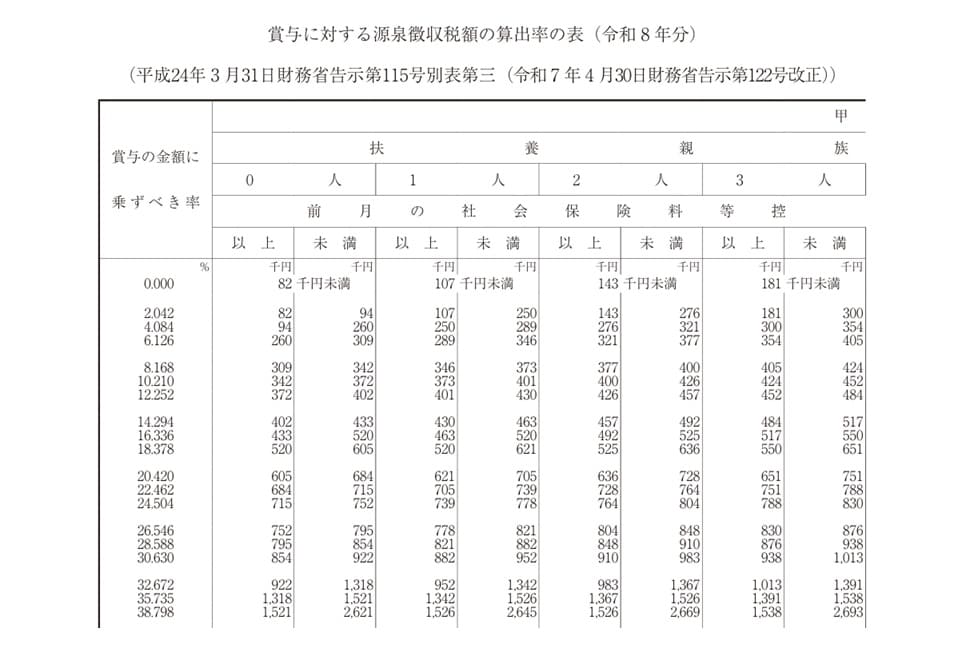

出典:賞与に対する源泉徴収税額の算出率の表(令和8年分)|国税庁

賞与の源泉所得税は、総支給額ではなく、「社会保険料等(健康保険料・介護保険料・厚生年金保険料・雇用保険料・新設の子ども・子育て支援金の従業員負担分)を控除した後の賞与額」に、所定の算出率を乗じて求めます。

【計算式(通常の場合)】

| 税金の種類 | 計算式(通常の場合) |

|---|---|

| 源泉所得税額 | 社会保険料等控除後の賞与額×算出率 |

この算出率は、国税庁が公表する「賞与に対する源泉徴収税額の算出率の表(令和8年分)」から確認します。

前月の給与から社会保険料等を控除した金額と、扶養控除等申告書に記載された扶養親族等の数に応じて税率が変わります。扶養親族の数が多いほど適用される税率が低くなる仕組みです。

算出率は、扶養控除等申告書(いわゆる「甲欄申告書」)の提出がある従業員に適用される甲欄と、提出がない従業員に適用される乙欄に分かれており、参照する表が異なります。前月給与のある通常の従業員は甲欄を参照します。

なお、2037年12月31日まで、所得税に加えて復興特別所得税(所得税額の2.1%相当)が課税されます。「賞与に対する源泉徴収税額の算出率の表」の税率には復興特別所得税が含まれているため、表から引いた算出率をそのまま使用すれば問題ありません。

賞与計算の実務の流れ

社会保険料と源泉所得税の計算方法を踏まえ、実際の賞与計算がどのような順番で進むのかを整理します。

賞与支給額・支給日・対象者を確認する

まずは今回の賞与計算の前提となる情報を確認します。支給額・支給日・支給対象者の3点が主な確認事項です。

支給対象者の確認では、通常の従業員だけでなく、退職予定者・産休・育休中の従業員が含まれていないかも確認が必要です。これらの従業員への賞与支給は、社会保険料の控除・免除の有無や、賞与支払届の記載内容に影響します。

また、休職中の従業員に賞与を支給する場合は、社会保険料の免除制度は適用されないため、通常どおり控除が必要です。賞与計算前に必ず確認する習慣をつけましょう。

社会保険料と雇用保険料を計算する

対象者が確定したら、健康保険料・介護保険料・厚生年金保険料・雇用保険料と子ども・子育て支援金を計算します。健康保険料・介護保険料・厚生年金保険料と子ども・子育て支援金は標準賞与額(1,000円未満切り捨て)をもとに、雇用保険料は総支給額をもとに計算します。両者の計算ベースが異なる点に注意してください。

端数処理は銭単位(小数点以下)で50銭以上は切り上げ、50銭未満は切り捨てが原則ですが、労使間の取り決めにより異なる場合もあります。給与計算システムの設定を事前に確認しておきましょう。

源泉所得税の計算に必要な情報を確認する

社会保険料等の計算が終わったら、源泉所得税の計算に移ります。算出率を正しく引くために、以下3点を事前に確認します。

| 確認事項 | |

|---|---|

| (1) | 社会保険料等控除後の賞与額 |

| (2) | 前月の給与から社会保険料等を差し引いた金額(算出率の表で該当行を探す基準となる) |

| (3) | 扶養控除等申告書に記載された扶養親族等の数 (令和8年分からは「源泉控除対象配偶者+源泉控除対象親族」の合計数。令和7年分以前とは算定方法が異なるため注意) |

扶養控除等申告書の提出がある従業員(甲欄)と、提出がない従業員(乙欄)では参照する表が異なります。入社間もない従業員や副業をしている従業員は申告書未提出(乙欄)のケースがあるため、確認が必要です。

賞与の源泉所得税を計算する

確認した情報をもとに「賞与に対する源泉徴収税額の算出率の表(令和8年分)」から算出率を引き、社会保険料等控除後の賞与額に乗じて源泉所得税額を求めます。算出率は復興特別所得税込みの数値となっています。

なお、計算の結果、1円未満の端数が生じた場合は切り捨てます。

差引支給額を確認する

各種保険料と源泉所得税を控除したら、従業員に実際に支払う差引支給額を算出します。

| 項目 | 計算式 |

|---|---|

| 差引支給額 | 賞与総支給額 − (社会保険料等従業員負担分合計 + 源泉所得税) |

2026年4月分からは社会保険料等に子ども・子育て支援金が加わったため、控除項目の設定漏れがないか給与計算システムで確認しておきましょう。

賞与支払届を提出する

賞与を支給した後は、「被保険者賞与支払届」を所轄の年金事務所または事務センターに対して、賞与支給日から5日以内に提出する必要があります。

健康保険組合に加入している場合は、組合にも提出が必要です。提出はe-Govによる電子申請も可能です。

賞与支払届の対象者は、社会保険の被保険者(役員を含む)と70歳以上被用者です。70歳以上の従業員は厚生年金保険の被保険者ではないため厚生年金保険料の控除は不要ですが、在職老齢年金との調整のため賞与支払届の提出が必要です(75歳未満の場合は健康保険料の控除が必要)。

なお、令和3年4月1日以降、従来添付していた「被保険者賞与支払届総括表」は廃止されており、添付は不要です。

賞与不支給の場合は賞与不支給報告書を提出する

日本年金機構に賞与支払予定月を登録している事業所が、その予定月に賞与を支給しなかった場合は、「賞与支払届」のかわりに「賞与不支給報告書」を提出します。

登録された賞与支払予定月の翌月までに届出が確認できない場合、日本年金機構より翌々月に催告状が送付されます。また、支給日から2年を経過すると時効により受け付けてもらえなくなるため、従業員の将来の年金受給額に影響する恐れがあります。

賞与にかかる社会保険料・税金計算に注意が必要なケース

賞与計算では、標準的な処理とは異なる対応が必要な特殊なケースがあります。事前に把握しておくことで、ミスや事後の修正対応を防ぐことができます。

退職月に賞与を支給する場合

退職月に賞与を支給する場合、社会保険料の控除有無が退職日によって変わります。

月末に退職する場合、被保険者資格の喪失日は翌月1日となるため、退職月は引き続き被保険者として在籍しており、社会保険料の控除が必要です。

一方、月の途中(末日以外)に退職する場合、資格喪失日は退職翌日となるため、退職月に支給した賞与から社会保険料を控除する必要はありません。

退職後に支給日が到来する賞与については社会保険料の控除対象外となりますが、源泉所得税の徴収は必要です。この場合、退職により扶養控除等申告書の効力が失われるため、乙欄を適用して計算します。

産休・育休中に賞与を支給する場合

産前産後休業(産休)または育児休業(育休)中の従業員に賞与を支給する場合、賞与支払月の末日を含む連続した1か月を超える休業を取得しているときに限り、社会保険料(健康保険料・厚生年金保険料)が免除されます。

免除の対象となる場合でも、支給した賞与の標準賞与額は年度累計(573万円)に算入されますので賞与支払届の提出は必要です。免除申請(健康保険・厚生年金保険 育児休業等取得者申出書)の手続きも確認しておきましょう。

雇用保険料については、育児休業中の従業員に賞与を支給した場合も控除が必要です。

なお、子ども・子育て支援金は産休・育休中で社会保険料が免除されている期間は支援金も免除となります。

参考:育児休業等期間中の 社会保険料免除要件が見直されます。|厚生労働省

前月給与がない場合や賞与額が大きい場合

源泉所得税の通常の計算方法は「前月の給与から社会保険料等を控除した金額」を基準に算出率を引く仕組みです。

しかし、入社直後などで前月に給与の支払いがない場合や、社会保険料等控除後の賞与額が前月の社会保険料等控除後の給与の10倍を超える場合は、通常の算出率表では対応できず、別の計算方法が必要になります。

前月給与がない場合は、以下の順で計算します。

| 手順 | 計算内容 |

|---|---|

| (1) | (賞与支給額-社会保険料等)÷6(または÷12) |

| (2) | (1)の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめて税額を求める |

| (3) | (2)の税額×6(または×12)=賞与の源泉徴収税額 |

※賞与の計算期間が6か月を超える場合には、上記計算式の「12」を使って計算します。

また、社会保険料等控除後の賞与額が前月給与(社会保険料等控除後)の10倍を超える高額賞与のケースでは、以下の順で計算します。

| 手順 | 計算内容 |

|---|---|

| (1) | (賞与支給額-社会保険料等)÷6(または÷12)+(前月給与-社会保険料等) |

| (2) | (1)の金額を月額表に当てはめて税額を求める |

| (3) | (2)の税額-前月給与に対する源泉徴収税額 |

| (4) | (3)の税額×6(または×12)=賞与の源泉徴収税額 |

※賞与の計算期間が6か月を超える場合には、上記計算式の「12」を使って計算します。

レコルで賞与・給与計算をスムーズに

賞与計算は、社会保険料の算出・源泉所得税の計算・賞与支払届の作成など、複数の処理が重なる複雑な実務です。計算ルールの変更や特殊ケースへの対応も加わると、手作業では一定のリスクが伴います。

レコルの給与計算機能を活用することで、以下の業務を効率化できます。

- 支給額を入力すると、最新の扶養情報や前月給与と連動して社会保険料・源泉所得税などの控除額を自動計算

- 賞与振込依頼ファイル(FBデータ)の出力、賞与振込一覧表・賞与支払届などの書類作成・確認

- 給与と同様にWeb明細で賞与明細を電子化

なお、賞与の総支給額の計算式はシステム内では設定できないため、別途算出した支給額を手入力またはインポートして使用します。この点は他の給与計算ソフトでも同様の運用が一般的です。

賞与計算の効率化と正確性の向上をお考えであれば、レコルの給与計算機能をぜひご検討ください。

まとめ

賞与計算は、月例給与とは異なる固有のルールが適用されます。退職月・産休育休中・前月給与なし・高額賞与の場合など、通常と異なる処理が必要なケースも多くあります。

あらかじめスケジュールが決まっている月例給与の計算とは違い、会社の業績によって臨時に支給される決算賞与などは、支給の決定から支給までの準備期間が短くなりがち。

経理担当者や税理士とも連携しながら、本記事を手元に置いて一つひとつ丁寧に確認を進めていきましょう。

プロフィール

長澤 千晴(特定社会保険労務士/産業カウンセラー/ライター) |

| 長澤アンカー社会保険労務士事務所代表 HR専門のコンテンツマーケティング「人事ライター」所属 大学卒業後、大手旅行会社に入社し、団体旅行営業・添乗業務を担当。その後、出版業界に転身し、月刊誌・隔週刊誌・週刊誌及び書籍・ムックの編集に従事。 |

https://jinjiwriter.com/author/Chiharu

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。