算定基礎届の書き方とは?対象者の確認から提出方法まで実務の流れを解説【令和8年度版】

算定基礎届は、原則として7月1日時点での被保険者全員を対象に、各人の標準報酬月額を決定する重要な作業です。年に1回の手続きであるため、初めて担当する方はもちろん、毎年対応している方でも進め方を改めて確認しておきたいところです。

この記事では、算定基礎届の概要と対象者の確認から、必要なデータの準備、書き方、提出方法までを、実務の流れに沿って解説します。記入漏れや誤りを防ぎ、スムーズに手続きを終えるための参考にしてください。

目次

算定基礎届とは?提出期限や概要をおさらい

算定基礎届(正式名称「被保険者報酬月額算定基礎届」)は、4月・5月・6月に実際に支払った報酬をもとに、健康保険・厚生年金保険の標準報酬月額を毎年見直すための届出で、「定時決定」とも呼ばれます。

ここで決まった標準報酬月額は、原則として9月から翌年8月までの保険料計算に用いられます。提出期限は毎年7月10日で、令和8年度は2026年7月1日(水)から7月10日(金)までです。

届出用紙は6月中旬以降、日本年金機構から順次送付されます。提出方法は電子申請・郵送・窓口持参のいずれも選べます。

まずはこの全体像を押さえ、対象者の確認から準備を進めましょう。

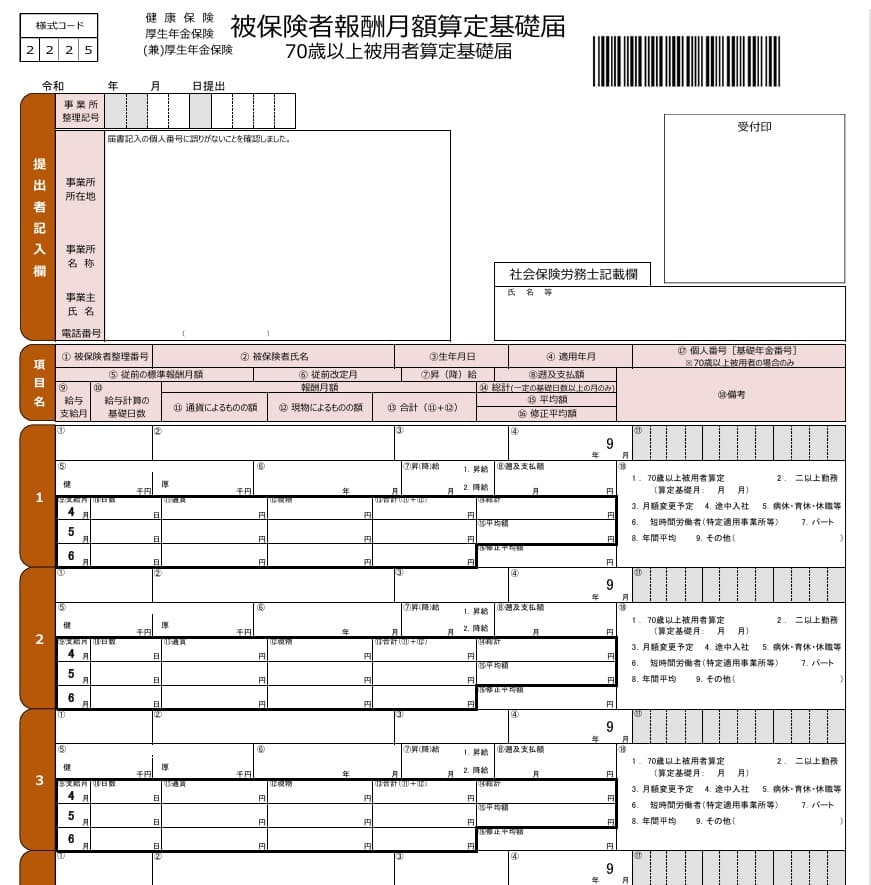

算定基礎届の対象者と準備するデータ

出典:日本年金機構

算定基礎届を作成する前に、誰が対象になるのかと、手元に揃えておくべきデータを確認しておきましょう。

対象者の判定と報酬の集計は、後の書き方の正確さに直結する重要な準備です。

算定基礎届の対象者とは

対象となるのは、原則として7月1日時点で健康保険・厚生年金保険の被保険者である方と、70歳以上被用者です。

正社員・パート・アルバイトといった雇用形態で判断するのではなく、被保険者資格の有無で判断する点に注意してください。

育児休業中・介護休業中・私傷病で休職中の方も、被保険者資格があれば対象に含まれます。

一方、次に該当する方は対象外です。

- 6月1日以降に被保険者資格を取得した方(資格取得時に翌年8月までの標準報酬月額が決定済みのため)

- 6月30日以前に退職した方(7月1日時点で被保険者ではないため対象外)

- 7月改定の月額変更届(随時改定)を提出する方

- 8月または9月に随時改定が予定されている方(月額変更が優先されるため算定基礎届の提出を省略できます。ただし実際に該当しなかった場合は、その時点で算定基礎届の提出が必要です)

【対象外】

日本年金機構から届く用紙に対象者があらかじめ印字されていますが、印字されていない対象者を書き加えたり、対象外の方を記入したりしないよう、自社の被保険者一覧と突き合わせて確認しましょう。

算定基礎届の作成に必要な書類やデータとは

算定基礎届を作成するには、企業側で次の書類・データを準備します。

- 日本年金機構から届く「被保険者報酬月額算定基礎届」

- 4月・5月・6月に支払った給与データ

- 賃金台帳

- 出勤簿・勤怠データ(支払基礎日数の確認に使用)

- 被保険者一覧(対象者の確認に使用)

- 現物給与がある場合は、その内容が分かる資料

【事前に準備する書類・データ】

給与計算システムを利用している場合は、算定用のデータや届書を出力できるかを事前に確認しておくと作業がスムーズです。

なお、社会保険労務士やBPOに作成・提出を依頼する場合でも、対象者の確定や給与データの整理は企業側で行う必要があります。誰が・いつまでに・どのデータを用意するのかを早めに決めておきましょう。

報酬に含めるもの・含めないものを確認

標準報酬月額の基礎となる「報酬」には、労働の対償として受けるものが名称を問わず含まれ、現物で支給するものも対象です。集計漏れや含め誤りが起きやすいため、含めるもの・含めないものを整理しておきましょう。

- 基本給

- 残業手当(時間外・休日・深夜手当)

- 通勤手当(非課税分も含む。定期券や回数券など現物で支給する場合はその額も報酬に含めます)

- 住宅手当・家族手当・役職手当などの諸手当

- 年4回以上支給される賞与(1か月あたりの額に換算して各月に算入)

- 食事や住宅などの現物給与(都道府県ごとに定められた価額で換算)

【報酬に含めるものの例】

- 年3回以下の賞与(別途「賞与支払届」で届け出ます)

- 出張旅費・交際費などの実費弁償的なもの

- 結婚祝金・見舞金などの慶弔見舞金

- 退職金

【原則として報酬に含めないものの例】

役員報酬など判断に迷いやすい以下の項目は

役員報酬は、その役員が被保険者であれば報酬に含めます。企業型確定拠出年金(企業型DC)の事業主掛金は、選択制の場合も含めて報酬には含めません(被保険者の所得とならないため)。

一方、マッチング拠出の加入者掛金は、いったん給与として支給したうえで給与天引きするものであるため、報酬に含まれます。

労働保険の年度更新との違いに注意

あわせて、同時期に行う労働保険の年度更新で集計する「賃金総額」との違いにも注意が必要です。

年度更新の賃金総額には年3回以下の賞与も含めるのに対し、算定基礎届の報酬には年3回以下の賞与は含めません。

また、労働者性のない役員報酬は労働保険の賃金には含めませんが、社会保険では被保険者である役員の報酬は含めます。同じ給与データでも、社会保険と労働保険で集計対象が異なる点を押さえておきましょう。

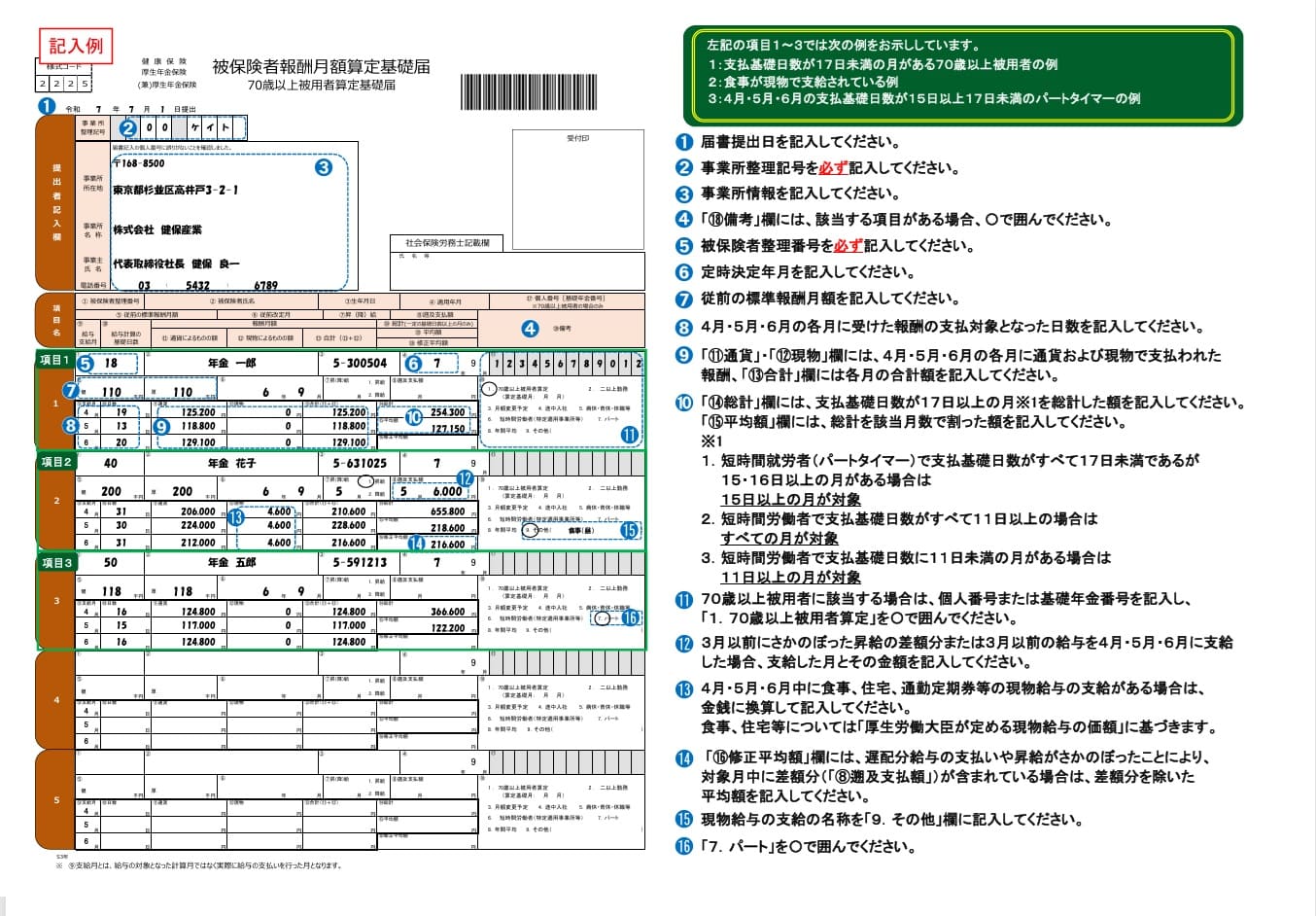

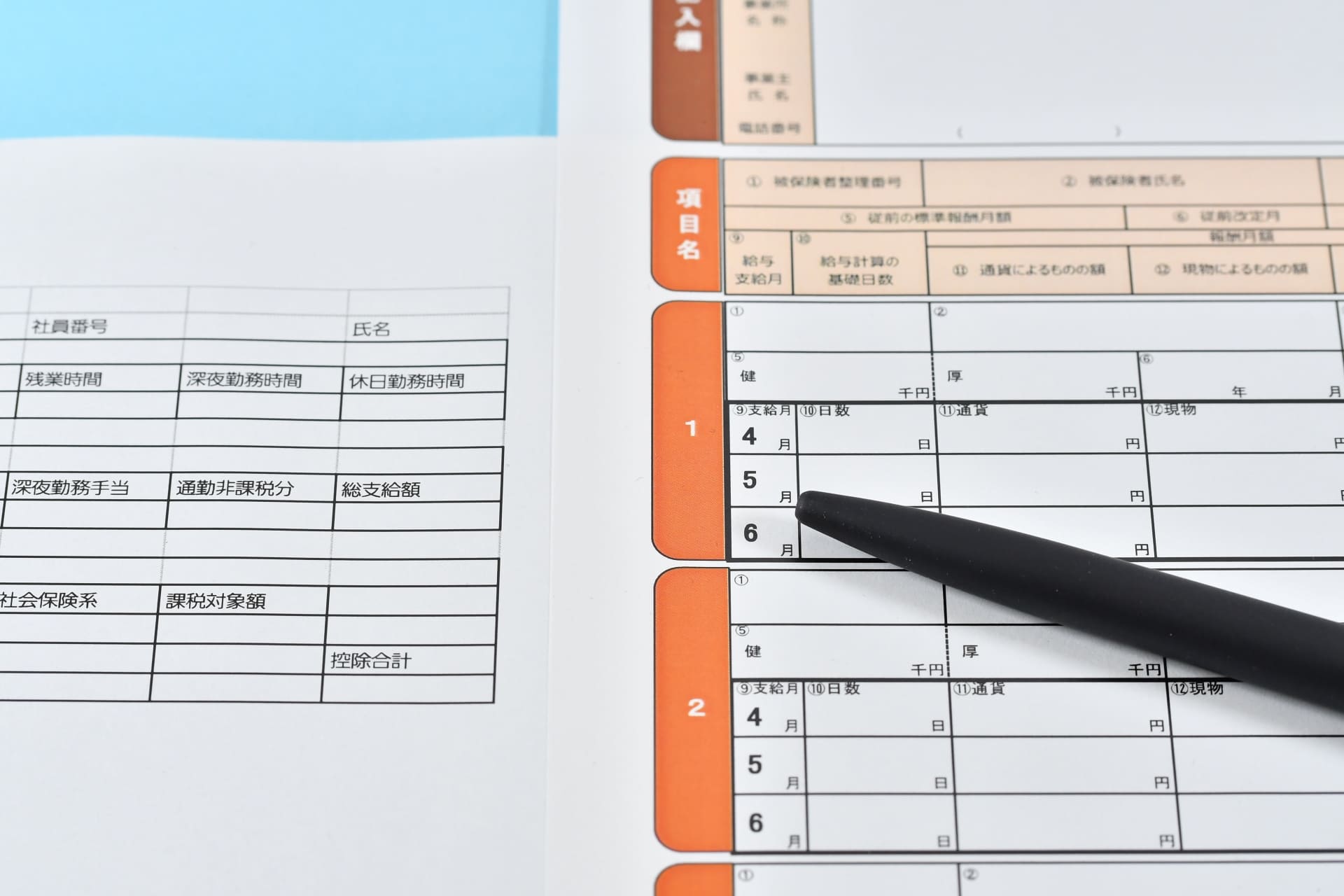

算定基礎届の書き方

出典:日本年金機構

算定基礎届は、対象者ごとに4月・5月・6月の支払基礎日数と報酬月額を記載し、その平均額を算出して報酬月額を届け出ます。ここでは、つまずきやすい支払基礎日数と報酬月額の記入を中心に解説します。

支払基礎日数を確認する

支払基礎日数とは、給与計算の対象となった日数のことです。一般の被保険者は、4月・5月・6月のうち支払基礎日数が17日以上ある月を算定の対象とします。17日未満の月は報酬が通常より低くなりやすいため、対象から除きます。

たとえば5月だけ17日未満なら、4月と6月の2か月で平均を計算します。3か月とも17日未満の場合は、従前の標準報酬月額がそのまま適用されます(保険者算定)。

なお、パートタイマーなどの短時間就労者(正社員=通常の労働者より所定労働時間・日数は短いものの、その4分の3以上の方)は、3か月とも17日未満であっても15日以上の月があればその月で算定する特例があります。

3か月とも15日未満の場合は、従前の標準報酬月額が適用されます(保険者算定)。後述する短時間労働者とは基準が異なるため、混同しないよう注意してください。支払基礎日数の数え方は給与形態によって異なります。

月給制の場合

欠勤しても給与が控除されない完全月給制では、その月の暦日数を支払基礎日数とします(例:4月は30日、5月は31日、6月は30日)。

日給月給制

欠勤した日数分だけ給与を控除する日給月給制では、就業規則・給与規程で定めた所定労働日数から欠勤日数を差し引いた日数が支払基礎日数となります。

日給制・時給制

日給制・時給制では、給与支払いの基礎となった出勤日数を支払基礎日数とします。

短時間労働者の場合

特定適用事業所・任意特定適用事業所などに勤務し、社会保険の適用拡大によって被保険者となった短時間労働者は、支払基礎日数が11日以上の月で算定します。3か月とも11日未満の場合は従前の標準報酬月額が適用されます。

一般の被保険者と短時間労働者のどちらに該当するかは、資格取得時に届け出た被保険者区分で確認できますが、労働時間などの変更があれば区分も変わります。

算定対象月の途中で区分が変わった場合は、各月の給与計算期間の末日時点の区分に応じて、支払基礎日数を11日基準・17日基準のいずれで判定するかを決めます。

なお、特定適用事業所は現在「被保険者数51人以上」の企業等が対象で、今後段階的に拡大される予定です。届書では該当者の「短時間労働者」欄にチェックを付けます。

報酬月額と平均額を記入する

対象者ごとに、4月・5月・6月に「支払った」報酬を月単位で記入し、算定対象となる月(支払基礎日数を満たす月)の報酬月額の平均を求めます。

集計は締め日ではなく支払日を基準にする点が重要です。

たとえば3月分(3月締め)の給与を4月に支払う場合は4月の報酬として集計し、6月分の給与を7月に支払う場合は7月支払いとなるため算定の対象になりません。平均額に1円未満の端数が生じたときは切り捨てます。

遡及支給が行われた場合

3月以前にさかのぼった昇給差額分(遡及支給)が4月~6月に支払われた場合は、その差額分を除いて算定します。差額は届書の「遡及支払額」欄に記入し、差額を除いて算出した額を「修正平均額」欄に記入します。

また、通勤手当を3か月・6か月分の定期代としてまとめて支給している場合は、1か月あたりの額に按分して各月の報酬に算入します。

随時改定で対応するケースも

4月に昇給・降給など固定的賃金の変動があり、7月改定の月額変更届(随時改定)に該当する方は、算定基礎届ではなく月額変更届で届け出ることになるため、算定の対象から除きます。

記入にあたっては、日本年金機構が公表している記入例も参照すると確実です。

算定基礎届の提出方法と実務の進め方

ここからは、算定基礎届の作成から提出までを4つのステップに整理して解説します。

STEP1 4月・5月・6月の給与データを準備する

まず、4月・5月・6月に支払った給与データを準備し、賃金台帳・勤怠データ・現物給与の有無などを確認します。

通勤手当や残業手当など、報酬に含める項目の集計漏れがないかをチェックしましょう。給与計算システムを利用している場合は、算定用データを出力できるかを確認します。

スケジュールの目安としては、4月・5月分の給与はすでに確定しているため、6月上旬のうちに賃金台帳と勤怠データを整理し、対象者の見込みを立てておくとスムーズです。

6月給与が確定する6月下旬~7月初旬に最終的な集計を行い、7月10日の期限までに余裕をもって提出できるよう逆算して準備を進めましょう。

STEP2 7月1日時点の対象者を確定する

7月1日時点の被保険者・70歳以上被用者を確定します。6月中の入退社や、7月改定の月額変更該当者、8月・9月の随時改定予定者などを反映し、届出用紙の印字内容と自社の被保険者一覧を突き合わせて、対象者の過不足がないかを確認します。

STEP3 算定基礎届を作成する

対象者ごとに、4月・5月・6月の支払基礎日数・報酬月額・平均額などを記入します。支払基礎日数が不足する月がある場合や、短時間就労者・短時間労働者の場合の取り扱いに注意しましょう。

給与計算システムからデータを出力する場合も、対象者や集計内容を必ず確認します。

算定基礎届を表計算ソフトや手書きで一から作成するのは手間がかかり、転記ミスも起こりがちです。

一部の給与計算システムには算定基礎届の自動作成機能や作成補助機能があり、こうしたクラウドシステムを活用すると効率化と正確性の両立がはかれます。

STEP4 期限までに算定基礎届を提出する

提出方法は3つの方法があります。

- 電子申請(e-Gov)

- 郵送

- 管轄の年金事務所への持参

【提出方法】

電子申請を利用する場合は、GビズID(プライム)またはe-Govアカウントでe-Govにログインし、届書作成プログラムで作成したCSVファイルを申請フォームに添付して、提出先の年金事務所を選択して送信します。

GビズIDプライムを使えば電子証明書(電子署名)は不要で、e-Govアカウントで申請する場合は電子証明書が必要になります。提出先の年金事務所を誤ると差し戻しになるため注意してください。

郵送の場合の提出先は、事務センターまたは管轄の年金事務所で、同封の返信用封筒を利用できます。健康保険組合に加入している事業所では、年金事務所への提出に加えて組合への提出が必要になる場合があるため、組合の案内も確認しましょう。

算定基礎届を提出する際の注意点

最後に、算定基礎届の提出にあたって押さえておきたいポイントを整理します。

算定基礎届の期限厳守で対応する

提出期限は7月10日です。7月10日が土日祝にあたる場合は翌開庁日が期限となりますが、令和8年度は7月10日が金曜日のため延長はありません。

提出を怠ったり虚偽の届出を行ったりした場合、健康保険法第208条・厚生年金保険法第102条に基づき、6か月以下の拘禁刑または50万円以下の罰金が科される可能性があります。

期限を過ぎても提出自体は可能です。万が一遅れた場合は、期限後おおむね1~2か月で年金事務所から督促が届くことがあるため、放置せず速やかに管轄の年金事務所へ連絡して提出しましょう。

提出が確認できないまま放置すると、立入調査の対象となることもあります。

月額変更届(随時改定)の対象者もあわせて確認

算定基礎届と同じ時期に、月額変更届(随時改定)の手続きが必要になるケースもあります。4月に昇給があった社員などは、固定的賃金の変動から継続した3か月間の報酬の平均と現在の標準報酬月額とで2等級以上の差が生じると、7月改定の随時改定に該当します。

この場合は算定基礎届ではなく月額変更届で届け出るため、確認漏れがないようにしましょう。8月・9月に随時改定が予定されている方は、算定基礎届の提出を省略できます。

外部に依頼する場合も給与データの準備が必要

社会保険労務士やBPOに作成・提出を依頼する場合でも、対象者の確定や4月~6月の給与データの整理は企業側で行う必要があります。

給与計算をExcelで行っている場合は集計表や賃金台帳を、給与計算システムを利用している場合は算定用データの出力可否を、あらかじめ確認しておくと依頼がスムーズです。

いずれの場合も、提出期限の直前に慌てないよう、届出用紙が届いた段階から準備を始めることが大切です。

まとめ

算定基礎届は、対象者の正確な判定、報酬に含めるもの・含めないものの整理、支払基礎日数の確認という3つのポイントを丁寧に押さえることが、誤りのない届出につながります。

毎年発生する作業だからこそ、給与計算システムの活用による効率化が効果的です。

たとえば勤怠管理システム「レコル」の給与計算オプションでは、4月~6月支給の給与を確定すると算定基礎届を自動作成でき、PDFや電子申請用のCSVを出力できます。もちろん内容の修正や個別の作成にも対応しており、様式を一から手入力するよりも手間を大きく減らせます。

さらに、改定後の標準報酬月額を利用者情報に一括で反映できるため、9月以降の保険料計算もスムーズです。算定基礎届の負担を軽減したい人事担当者の方は、こうしたシステムの活用もぜひ検討してみてください。

参考:書類・帳票の自動作成機能をご紹介_算定基礎届(定時決定)

プロフィール

長澤 千晴(特定社会保険労務士/産業カウンセラー/ライター) |

| 長澤アンカー社会保険労務士事務所 代表 HR専門のコンテンツマーケティング「人事ライター」所属 大学卒業後、大手旅行会社に入社し、団体旅行営業・添乗業務を担当。その後、出版業界に転身し、月刊誌・隔週刊誌・週刊誌及び書籍・ムックの編集に従事。 |

https://jinjiwriter.com/author/Chiharu

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。