住民税の特別徴収とは?6月から変わる理由と納期限・人事の手続きを解説

住民税の特別徴収は、毎月の給与計算に直結する重要な業務です。

しかし、「そもそも仕組みがよくわからないまま処理している」「退職者や休職者が出たときの対応に不安がある」という人事担当者の方も多いのではないでしょうか。

特に6月は、住民税の特別徴収税額決定通知書が届き、新しい税額への切り替え対応が発生する時期です。給与計算システムへの登録ミスや更新漏れが起こりやすく、注意が必要になります。

この記事では、住民税の特別徴収の基本から、6月の年度切り替え時に必要な対応、従業員の退職・転職・休職・引っ越しなどの対処まで、人事担当者の実務目線で分かりやすく解説します。

目次

住民税の特別徴収とは

住民税の特別徴収とは、企業が従業員の給与から住民税を天引きし、本人に代わって市区町村へ納付する仕組みです。従業員自身が納付書を持って金融機関へ行く必要はなく、企業が毎月の給与計算から住民税を控除し、翌月10日までに納付します。

所得税との大きな違いは、「企業側で税額計算をしない」点です。

所得税は、毎月の給与支給額から税額表をもとに計算するため、支給額が変わるたびに計算が変わります。

一方で、住民税は自治体が確定させた金額をそのまま天引きするのみです。担当者が計算する必要がないという点で、慣れてしまえば所得税より扱いやすい面もあります。

なお、特別徴収の対象者は、原則として全従業員です。従業員それぞれが住む市区町村へ、自治体ごとに納付します。納付書を用いて1件ずつ納付することもできますが、多くの企業ではインターネットバンキングなどで一括で電子納付しています。

特別徴収と普通徴収の違い

住民税の納め方には、特別徴収のほかに普通徴収があります。普通徴収とは、従業員本人が市区町村から送られてくる納付書を使い、自分で住民税を納める方法です。年4回(6月・8月・10月・翌年1月)の分割払いが基本で、一括払いも選べます。

なお、原則として、給与所得者は特別徴収をすることが義務です。多くの自治体が特別徴収の徹底を進めており、「従業員本人が希望するから」という理由だけで普通徴収に切り替えることは認められません。

ただし、以下のようなケースでは例外的に普通徴収が認められています。

- 総従業員数が2人以下の場合

- 他の企業で特別徴収されている場合

- 給与が少なく、住民税額が給与から天引きできない場合

- 給与支払いが不定期な場合

- 退職・休職などで給与の支払いがない場合

- 事業専従者(個人事業主)

特別徴収は企業の義務であるため、原則として、例外事由に該当しない限りは特別徴収のまま対応する旨を説明できるよう、担当者として把握しておきましょう。

住民税の特別徴収はいつから始まる?

住民税の特別徴収は、原則として毎年6月から翌年5月までの12回に分けて給与から天引きします。

対象となるのは「前年1月から12月の所得」です。

ここで注意したいのが、「いつの給与を基準にするのか」です。住民税では、実際の支払日ベースで考えます。例えば、次の支払いタイミングとなる企業の場合、2026年1月支払分からが新しい年の所得になります。

- 2025年12月分給与を2026年1月支払

- 2026年1月分給与を2026年2月支払

「何月分の給与か」ではなく、「いつ支払ったか」が基準となるので注意しましょう。

また、新卒社員や前年の収入が少ない従業員は、6月から住民税が発生しないケースがあります。休職中で給与支給がなかった場合なども同様です。

6月に人事・給与担当者が対応すること

6月は住民税の年度切り替えのタイミングであり、人事担当者にとって年に一度の重要な処理月です。ここでは、具体的に何をするのかを確認しましょう。

特別徴収税額決定通知書を確認する

毎年5月中旬〜下旬頃、各市区町村から企業宛てに「給与所得等に係る市民税・県民税 特別徴収税額決定通知書」が届きます。

この通知書には、以下の情報が記載されています。

- 特別徴収の対象になっている従業員の氏名・住所

- 従業員ごとの年間住民税額

- 6月〜翌年5月までの給与から天引きする住民税額

- 市区町村に収める納付額合計

人事担当者が確認すべきポイントは以下のとおりです。

- 対象従業員の確認(漏れがないか、退職者が含まれていないか)

- 氏名・住所の確認(誤りがないか)

- 6月分と7月以降の金額(6月分は端数調整により月額が異なるケースが多い)

通知書が届いたらすぐに確認し、不明点は速やかに市区町村に問い合わせましょう。

給与計算システムへ新しい税額を反映する

通知書の内容を確認したら、6月支給の給与から新しい住民税額を適用できるよう、給与計算システムへ登録します。

「6月分の給与処理を始める前」のタイミングで、給与システムへ登録が必要です。給与計算開始後に変更すると、旧税額のまま控除してしまい、後から再計算や遡及控除が必要になる可能性があります。

また、6月分のみ端数処理で住民税額が異なるケースも多いため、「6月分」と「7月〜翌年5月分」を分けて登録できるかも確認しておくと良いでしょう。

住民税の特別徴収の納期限

特別徴収した住民税は、徴収した月の翌月10日までに市区町村へ納付する必要があります。

例えば、6月給与で天引きした住民税は、7月10日が納期限です。

10日が土日祝日の場合は、翌営業日が納期限です。月によってカレンダーが異なるため、年間の各月の納期限をあらかじめ確認しておくと安心です。

納付方法は主に以下のとおりです。

- 窓口納付(金融機関や郵便局に納入書を用いて納付)

- 電子納付(eLTAXを利用したクレジットカード・インターネットバンキング・ATM・ダイレクト納付)

従業員の状況が変わったときの手続き

退職・転職・休職・引っ越しなど、従業員の状況が変わると住民税の処理も変わります。状況別に確認しましょう。

退職した場合

退職時は、残りの住民税をどう徴収するかの判断が必要です。主なパターンは以下の3つです。

- 最終給与や退職金から一括徴収する

- 普通徴収へ切り替える

- 転職先で特別徴収を継続する

いずれの場合も、退職月の翌月10日までに「給与所得者異動届出書」を市区町村へ提出する必要があります。退職者が転職先で特別徴収を継続する場合は、「給与所得者異動届出書」に必要事項を記入し、転職先へ提出してもらう流れになります。

なお、退職日が1月1日〜4月30日の従業員は、一括徴収が原則です。

また、退職後に誤って住民税を控除した場合は、本人への返金や自治体の訂正対応が必要になるため注意しましょう。

入社・転職した場合

【新卒入社】

新卒で入社した従業員は、入社前年の収入がゼロ、または少額であることが多いため、入社1年目の6月から住民税の特別徴収が始まらないケースが大半です。そのため、入社直後は住民税の控除がなく、入社2年目の6月以降から通常どおり特別徴収が開始されます。

【中途入社】

年度途中で転職してきた従業員は、前職で住民税がいつまで特別徴収されているかを確認する必要があります。従業員が特別徴収継続を希望していて、前職から「給与所得者異動届出書」を受け取っている場合は、必要事項を追記し、自治体へ提出すれば特別徴収を引き継ぐことが可能です。

また、給与所得者異動届出書を受け取っていない場合でも、「普通徴収から特別徴収への切替申請書」を自治体へ提出することで、途中から特別徴収へ切り替えられます。

ただし、普通徴収の納期限を過ぎた税額については、特別徴収へ切り替えできない点に注意が必要です。従業員本人へ希望を確認したうえで、現在手元にある納付書の状況を提出してもらい、切り替え可能な時期を確認しながら対応しましょう。

休職した場合

休職により給与の支払いがなくなる、または著しく少なくなる場合は、特別徴収の継続が難しくなります。以下のいずれかの対処が必要です。

- 普通徴収へ切り替える

- 会社が立て替えて後日精算する

普通徴収へ切り替える場合、休職前に本人へ納付書が届くことを事前に説明しておかないと、トラブルになることがあります。

また、産休・育休中も住民税自体は免除されません。社会保険料と異なり免除はないため、復職後の徴収方法も含めて事前説明が重要です。

引っ越した場合

住民税は、その年の1月1日時点の住所地で課税されます。そのため、年の途中で引っ越しても、その年度の納付先自治体は変わりません。

例えば、2026年4月に引っ越した従業員でも、2026年6月から始まる住民税は2026年1月1日時点の住所地の自治体へ納付します。年末年始で引っ越しした場合は、1月1日時点で実際にどこに住民票があったかの確認が必要です。

住所変更を把握していないと、自治体から問い合わせが来ることもあります。住所変更の報告は適切に届け出るよう、従業員への周知を徹底しましょう。

住民税の特別徴収で注意すべきポイント

住民税は「通知された金額を引くだけ」と思われがちですが、ミスが発生しやすい業務です。給与計算システムへの税額登録漏れや退職者の過徴収・異動届未提出などはよくあるトラブルです。ここでは、注意すべきポイントを紹介します。

納付期限を守らないと延滞金が発生する

特別徴収した住民税を納付期限(翌月10日)までに納めなかった場合、延滞金が発生します。延滞金は日数に応じて加算されます。

また、自治体から督促が届くと、経理・人事双方で確認作業が発生します。納付スケジュールは、給与計算スケジュールとセットで管理することが重要です。

複数自治体へ納付する企業では、納付先管理も煩雑になりやすいため注意しましょう。

従業員が普通徴収を希望しても特別徴収が必須

原則として、給与所得者は特別徴収が義務です。従業員から「自分で払いたいので普通徴収にしてほしい」と言われても、例外事由に該当しない限り対応できない旨を丁寧に説明しましょう。

特別徴収が法的な義務であることとあわせて、「自分で納付しなくていい」「払い忘れがない」といったメリットも伝えると本人の理解が深まります。

退職・休職者への丁寧な説明でトラブルを防ぐ

退職後や休職中に普通徴収に切り替えた従業員には、「しばらく経ってから納付書が届く」と、事前に案内しておくことが大切です。

特に休職中の従業員は、給与が無く不安な中で自治体から高額な住民税の納付書が届き、驚いてしまうケースが少なくありません。「普通徴収の請求がくるので準備しておいてほしい」「おおよその金額はこのくらい」という情報を退職・休職手続き時に一言添えるだけで、トラブルを未然に防げます。

また、中途入社者に対しても、前職の住民税の処理状況を確認し、二重払いや未払いが生じないよう入社初期にフォローしておきましょう

レコルの便利な給与計算機能

住民税の特別徴収に関する実務は、給与計算システムを活用することで大幅に効率化できます。レコルでは、税額の登録方法は2パターンから選べます。

- 年税額の設定:年税額を入力すると、6月を端数調整月として月額が自動計算される方法

- 月額の設定:月ごとに納付額を入力する方法

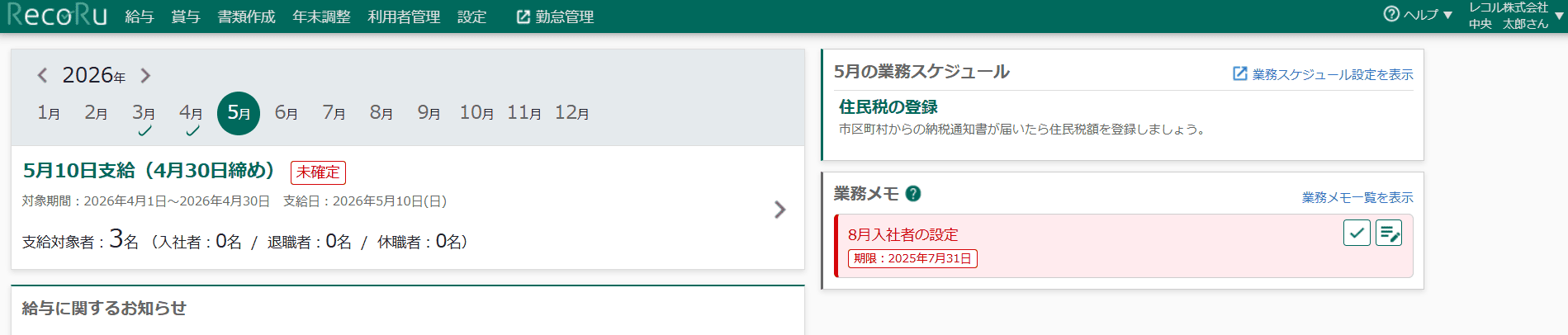

また、業務スケジュール設定画面では、「住民税登録」「労働保険年度更新」「最低賃金確認」などの年間業務をスケジュール登録し、ダッシュボード表示できる機能もあります。6月の住民税登録を忘れてしまい、給与明細に住民税が控除されていないまま配布してしまうといったミス防止にも有効です。

給与計算業務では、6月の住民税切り替え対応を忘れない仕組みづくりも重要です。担当者の負担を大幅に軽減し、便利に使うことができるでしょう。

まとめ

住民税の特別徴収は、毎月発生する重要な給与計算業務のひとつです。

決定通知書の確認や新税額への更新、納期限管理、入退社時の異動手続きなど、人事・給与担当者が対応すべき実務は多岐にわたります。特に6月は年度切り替え対応でミスが発生しやすいため、給与計算システムを活用して業務を標準化することが重要です。

レコルは、住民税の税額登録から毎月の給与計算、さらに給与・賞与・住民税の振込用FBデータの出力にも対応しています。給与計算業務の効率化を検討中の方は、ぜひレコルをお試しください。

プロフィール

内山 美央(特定社会保険労務士) |

| 社会保険労務士法人MIO Partners 代表社員 HR専門のコンテンツマーケティング「人事ライター」所属 新卒3年目で社会保険労務士資格を取得。ITベンチャーでの勤怠管理システムの営業・導入コンサルティング経験を経て、大手事業会社の人事部にて労務管理や人事業務のDX推進に携わる。独立後は「労働時間管理のプロフェッショナル」として、HRテックの知見を強みに、人事システムの選定・導入支援から制度設計まで、働き方の改善を入り口に、会社に寄り添った長期視点での人事労務サポートを提供している。 |

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。