労働保険の年度更新|令和8年度の変更点と最新保険料率や必要書類を解説!提出前チェックリスト付き

労働保険の年度更新は、年に1回しか行わない手続きです。そのため、申告時期が近づくたびに「賃金総額はどう集計するのか」「保険料はどう計算するのか」と毎年確認しながら進めている人事総務担当者の方も多いのではないでしょうか。

この記事では、令和8年度の変更点を踏まえながら、年度更新に必要なデータの準備方法や労働保険料の計算方法、申告・納付までの流れをわかりやすく解説します。

なお、年度更新の基本的な仕組みや概要について詳しく知りたい方は、関連記事もあわせてご覧ください。

関連記事:労働保険の年度更新とは?計算方法とミスしやすいポイントを解説

目次

労働保険の年度更新とは?令和8年度の期限や変更点を確認

労働保険の年度更新とは、前年度の確定保険料を精算し、新年度の概算保険料を申告・納付する手続きです。

労働保険は「労災保険」と「雇用保険」を総称した制度であり、労働者を1人でも雇用している企業では、年度更新を行わなければなりません。契約社員やパート・アルバイトなども対象です。

労働保険料は「毎年4月1日から翌年3月31日まで」を一保険年度として計算します。毎年度の開始時点では労働保険料が確定していないため、まず概算保険料を納付し、翌年度に実際の確定した賃金総額をもとに精算する仕組みとなっています。

申告・納付期間

「毎年6月1日から7月10日」が年度更新の申告・納付期間です。7月10日が土日となる場合は翌営業日までとなりますが、令和8年度は7月10日が金曜日のため、原則どおりとなります。期限を過ぎると追徴金が発生する可能性もあるため、余裕をもって準備を進めましょう。

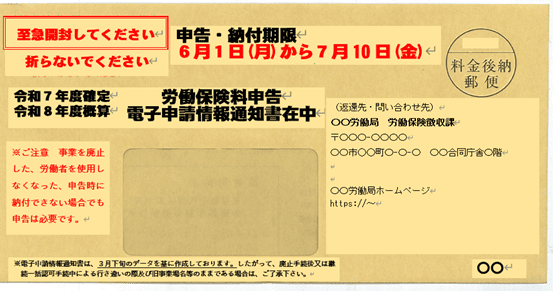

申告書の封筒について

出典:HR専門のコンテンツマーケティング「人事ライター」作成

5月下旬ごろを目安に、所轄の都道府県労働局から申告書が入った封筒が郵送されます。例年A4サイズの封筒が届きますが、令和8年度から変更点があります。

令和8年度の主な変更点

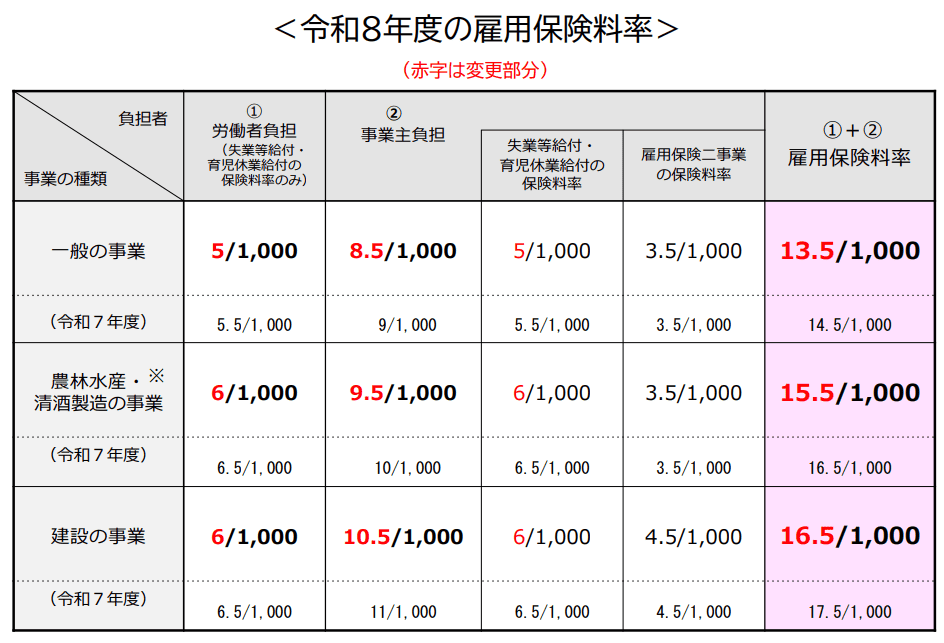

1. 雇用保険料率の引き下げ

出典:令和8(2026)年度 雇用保険料率のご案内|厚生労働省

2. 電子申請義務化対象事業場への紙申告書の送付廃止

電子申請が義務付けられている法人には、令和8年度の年度更新から紙の申告書が送付されなくなりました。従来のA4サイズの緑または青の封筒ではなく、労働保険番号やアクセスコードなど電子申請に必要な情報を記載した通知書が、定形郵便サイズの茶封筒で郵送されます。

なお、電子申請が義務付けられている法人は次のとおりです。

- 資本金、出資金が1億円を超える法人

- 相互会社

- 投資法人

- 特定目的会社

対象の事業場は、e-Gov電子申請での手続きが必要です。義務化対象でない中小企業も電子申請を利用することは可能となっています。近年は電子申請の利用率も高まっており、控えの管理や過去データの確認がしやすい点もメリットです。

3. 労働保険相談チャットの終了

「労働保険相談チャット」は、2026年3月31日で提供が終了されました。2026年4月1日からは、「労働基準監督署チャットボット」に統合されています。

年度更新で必要なデータと賃金総額の考え方

年度更新では、前年度に支払った賃金総額を正しく集計することが重要です。しかし、労災保険と雇用保険では対象となる労働者の範囲が異なり、賃金に含める項目も確認しなければなりません。まずは必要なデータや賃金総額の考え方を整理しましょう。

労働保険の対象となる労働者とは

年度更新でまず確認したいのが、どの労働者の賃金を集計するのかという点です。労災保険と雇用保険で保険料の対象となる従業員が異なるため注意が必要です。

【労災保険】

雇用形態や勤務時間を問わず、労働の対償として賃金を受けるすべての労働者が対象です。正社員だけでなく、契約社員やパート・アルバイトなども含まれます。

【雇用保険】

雇用保険の被保険者となっている従業員が対象です。そのため、雇用保険に加入していない短時間勤務のパート・アルバイトなどは、労災保険料の対象にはなりますが、雇用保険料の対象にはなりません。

【その他】

- 役員ー原則として対象外ですが、労働者としての性格を有する兼務役員は例外的に対象となる場合があります。

- 同居の親族ー原則として対象外です。

- 派遣労働者ー派遣元事業場で適用されます。

- 在籍型出向者ー労災保険は実際に指揮命令を受けて働いている出向先事業場で、雇用保険は賃金を支払っている出向元事業場で適用されます。

労働保険料の計算に必要な書類や準備物とは

年度更新では、前年度(前年4月1日〜本年3月31日)に実際に支払った賃金総額を正しく集計することが最も重要な作業になります。以下の書類・データを事前に揃えておきましょう。

【労働局から送付されるもの】

- 労働保険概算・確定保険料/石綿健康被害救済法一般拠出金申告書

または

労働保険概算・増加概算・確定保険料申告 電子申請情報通知書 - 納付書(領収済通知書)

- 労災保険率決定通知書

- 労働保険年度更新申告書の書き方などリーフレット

【自社で準備するもの】

- 1年分の給与・賞与データ(賃金台帳や支給控除一覧表など)

- 労働者名簿

- 雇用保険加入状況がわかるデータ

- 前年度の年度更新控え

なお、給与計算システムを利用している場合は、年度更新用の給与・賞与データが一括で出力できる機能を備えている場合もあります。システムを活用して、効率的に集計を進めましょう。

また、社会保険労務士へ依頼する場合は、必要資料の提出依頼が届きます。前年度の給与・賞与データや入退社・雇用保険加入情報を漏れなく共有できるよう、早めに準備しておくとスムーズです。

なお、雇用保険・労災保険の違いについては、関連記事も参考にしてください。

関連記事:労働保険とは?雇用保険・労災保険の違いを図解でわかりやすく解説

賃金総額に含めるもの・含めないものを確認

年度更新では、賃金総額に何を含めるかが非常に重要です。賃金総額とは、「労働の対償として支払われるすべてのもの」を指します。含めるものと含めないものをしっかり確認しておきましょう。

| 項目 | 取扱い |

|---|---|

| 基本給 | 含める |

| 各種手当(残業・住宅・家族・通勤手当等) | 含める |

| 賞与 | 含める |

| 役員報酬 | 含めない |

| 出張旅費・交通費(実費弁償) | 含めない |

| 慶弔見舞金 | 含めない |

| 解雇予告手当 | 含めない |

なお、労働者としての性格を兼ねる「兼務役員」の場合でも、役員報酬は賃金総額に含みません。労働者としての職務に対応する賃金部分のみを含めます。

より詳しい労働保険対象賃金の範囲については、厚生労働省の労働保険年度更新申告書の書き方(P14)で確認できます。

年度更新で申告する労働保険料の計算方法

労働保険料は、労災保険料と雇用保険料をそれぞれ計算します。年度更新では「前年度の確定保険料」と「新年度の概算保険料」の2つを計算し、確定保険料と既納の概算保険料の差額を精算します。ここでは、具体的な計算方法を見ていきましょう。

労災保険料と雇用保険料の計算式

労働保険料は、賃金総額に保険料率を掛けて計算します。計算式は、以下のとおりです。

- 労災保険料=労災保険の対象となる賃金総額 × 労災保険料率

- 雇用保険料=雇用保険の対象となる賃金総額 × 雇用保険料率

労災保険率は事業の種類ごとに定められており、建設業や製造業など業種によって異なります。また、雇用保険料率も毎年度見直しが行われる可能性があります

具体的な自社の料率は、労働局から送付される申告書や通知書に記載されています。保険料率を誤ると保険料の過不足が発生するため、誤りのないよう計算することが重要です。

前年度の確定保険料を計算する

確定保険料とは、前年度(令和7年4月1日〜令和8年3月31日)に実際に支払った賃金総額をもとに算出する保険料です。前年度の賃金総額に前年度の保険料率を掛けて確定保険料を算出します。

前年度の初めに納付した概算保険料と比較し、

- 概算保険料より確定保険料が多い場合は不足額を納付

- 概算保険料より確定保険料が少ない場合は充当または還付

という形で精算を行います。

昇給や賞与増額、人員増加などにより賃金総額が大きく増えた企業では、不足額が発生するケースも少なくありません。

新年度の概算保険料を計算する

概算保険料とは、新年度(令和8年4月1日〜令和9年3月31日)に支払う予定の賃金総額をもとに算出する保険料です。概算保険料の計算には、新年度の保険料率を使用します。

見込額には、前年度の賃金総額をそのまま使用して概算保険料を計算するケースが一般的です。ただし、大幅な採用・人員整理の予定がある場合や賃金水準を大きく変更する場合には、見込額を別途算出して概算保険料とすることも可能です。

賃金総額が大きく変動する見込みがある場合は、実態に近い金額で申告することで翌年度の精算負担を軽減できます。

一般拠出金を計算する

年度更新では、労働保険料とあわせて一般拠出金の申告・納付も行います。一般拠出金は石綿(アスベスト)による健康被害者の救済費用に充てられるものです。計算式は、以下のとおりです。

- 一般拠出金=労災保険の対象となる賃金総額 × 一般拠出金率

一般拠出金は雇用保険ではなく労災保険の対象となる労働者の賃金総額を使って計算します。料率は1,000分の0.02で、令和8年度も変更ありません。

労働保険の年度更新の進め方

ここからは、実際に年度更新を進める際の流れを確認します。

令和8年度の申告・納付期間は、6月1日(月)から7月10日(金)までです。

期限間際は問い合わせや窓口が混雑するため、余裕を持って準備を進めましょう。

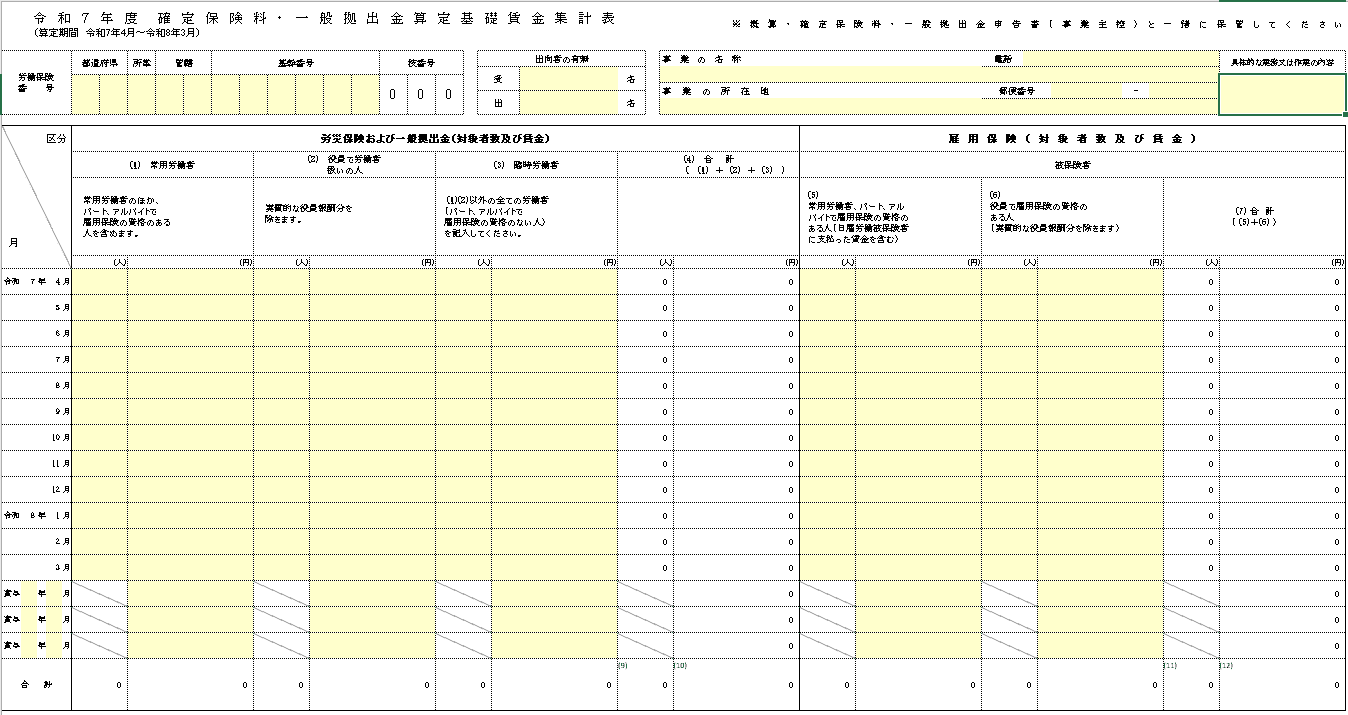

STEP1 賃金総額を集計する

まずは、賃金台帳や給与データをもとに、前年度(令和7年4月1日〜令和8年3月31日)の賃金総額を集計します。

集計時は、次のポイントを確認しましょう。

- 労災保険対象者と雇用保険対象者を区分しているか

- 賞与を含めているか

- 通勤手当を含めているか

- 年度途中の入退社者を漏れなく集計しているか

- 雇用保険被保険者数を確認したか

集計結果は賃金集計表にまとめます。厚生労働省が提供する「年度更新申告書計算支援ツール」(Excelファイル)を活用すると、申告書作成や保険料計算を効率的に進めることができます。

出典:主要様式ダウンロードコーナー (労働保険適用・徴収関係主要様式)|厚生労働省

STEP2 労働保険料を計算して申告書を作成する

賃金総額の集計が完了したら、以下の3つの計算を行います。

- 前年度の確定保険料(令和7年度の保険料率を使用)

- 新年度の概算保険料(令和8年度の保険料率を使用)

- 一般拠出金

- 差引額(保険料の不足額または充当額)

差引額は、確定保険料と前年度の申告済概算保険料額を比較し、不足額または充当額を計算します。計算後は年度更新申告書へ転記し、記載内容に誤りがないか確認しましょう。

令和8年度は雇用保険料率が変わっているため、確定分と概算分で誤った料率を使わないよう注意が必要です。また、前年と比較して賃金総額や保険料が大幅に増減している場合は、集計漏れや入力ミスがないか再確認することをおすすめします。

STEP3 申告書を提出し、第1期分保険料を納付する

申告書の提出と保険料の納付は、以下の方法から選択できます。

【申告書の提出方法】

- 電子申請(e-Gov)

- 郵送(管轄の労働基準監督署または都道府県労働局)

- 窓口への持参(管轄の労働基準監督署または都道府県労働局)

【保険料の納付方法】

- 電子納付

- 金融機関・郵便局での納付

- 口座振替

口座振替を利用すると納付期限が延長され、事務負担の軽減につながるメリットがあり、推奨されています。

なお、概算保険料額が40万円以上(労災または雇用保険の一方のみ成立の場合は20万円以上)となる場合や労働保険事務組合に事務を委託している場合は、延納(分割納付)が可能です。申告時に延納の申請を行うことで、3回に分けて納付できます。

年度更新の提出前に確認したいチェックリスト

申告書を提出する前に、以下のチェックリストで最終確認を行いましょう。

| 確認項目 | チェックポイント |

|---|---|

| □ 労働者の集計範囲 | 労災保険と雇用保険で対象者を分けて集計しているか 雇用保険未加入のパートの賃金を雇用保険分に含めていないか |

| □ 賞与の計上 | 前年度(4月〜3月)に支給した賞与を集計に含めているか |

| □ 通勤手当の計上 | 前年度(4月〜3月)に支給した通勤手当を集計に含めているか |

| □ 入退社者の漏れ | 年度途中に入社・退社した労働者の賃金が漏れていないか。 |

| □ 出向者の取り扱い | 出向元・出向先のどちらで集計するかを確認したか |

| □ 役員報酬の除外 | 役員報酬を賃金総額に含めていないか 兼務役員の場合は労働者分のみ計上しているか |

| □ 保険料率の確認 | 前年度の確定保険料は旧料率(令和7年度)、新年度の概算保険料は新料率(令和8年度)を使用しているか |

| □ 前年度との比較 | 前年度と比べて賃金総額や保険料に大きな変動がある場合、原因(採用増・賞与増減など)を把握しているか |

| □ 充当・不足額 | 充当額や不足額の記載が正しいか |

| □ 提出・納付方法 | 電子申請義務対象ではないか 延納の希望は確認できているか |

| □ 7月10日の期限 | 期限を過ぎていないか(追徴金が発生する可能性あり) |

チェックリストダウンロード:年度更新提出前チェックリスト.pdf

特にミスが多いのは「賞与や退職者賃金の集計漏れ」と「保険料率の誤り」です。令和8年度は雇用保険料率が変わっているため、確定保険料と概算保険料で使用する料率を必ず確認してください。

まとめ

労働保険の年度更新は、前年度の確定保険料と新年度の概算保険料を申告・納付する重要な手続きです。年に一度の手続きだからこそ、申告時期になってから慌てないよう、必要なデータや計算方法をあらかじめ確認して進めることが大切です。

特に、労災保険と雇用保険では対象となる労働者の範囲が異なるほか、通勤手当や賞与など賃金総額に含める項目にも注意が必要です。集計漏れや計算ミスを防ぐためにも、申告書作成後は前年実績との比較やチェックリストによる最終確認を行うことをおすすめします。

また、日頃から給与計算システムや労務管理システムを活用して賃金データを適切に管理しておくことで、年度更新の作業負担を軽減し、より正確かつスムーズに手続きを進めることができるでしょう。

プロフィール

内山 美央(特定社会保険労務士) |

| うちやま社会保険労務士事務所 代表 HR専門のコンテンツマーケティング「人事ライター」所属 新卒3年目で社会保険労務士試験に合格。ITベンチャーでの勤怠管理システムの営業・導入コンサルティング経験を経て、大手事業会社の人事部にて労務管理や人事関連業務のDX推進に携わる。独立後は「労働時間管理のプロフェッショナル」として、人事システムの選定・導入や制度設計など、働き方の改善を入り口に、会社に寄り添った長期視点での人事労務サポートを提供している。 |

勤怠管理についてお困りのことはありませんか?

月100円で企業の勤怠管理に関するお悩みを劇的に改善致します。